Introduzione

La pubblicazione nel 2022 da parte di ETC Group di Food Barons (Baroni Alimentari), letteralmente "I baroni dell'agrobusiness", ha rivelato la crescente concentrazione del potere aziendale nel sistema alimentare industriale1. Ha documentato l’aumento di fusioni e acquisizioni, la crescente influenza del capitale finanziario e la penetrazione della digitalizzazione e di altre tecnologie dirompenti nelle catene di fornitura aziendali2.

Durante la pandemia di Covid, e poi con lo scoppio della guerra in Ucraina, queste aziende hanno mostrato come, durante gli shock o le crisi globali, potrebbero sfruttare il loro potere monopolistico per raccogliere profitti osceni, con impatti importanti sulle popolazioni di tutto il mondo3.

Tre anni dopo, la guerra continua in Ucraina, mentre nuovi conflitti e genocidi imperversano in Palestina, Sudan e Repubblica Democratica del Congo. Gli Stati Uniti stanno conducendo una guerra commerciale globale, le temperature globali stanno raggiungendo livelli record e le malattie con potenziale pandemico (come l’influenza aviaria) continuano a causare disagi significativi4. La situazione rimane più instabile che mai e, tuttavia, la concentrazione economica nel sistema alimentare continua ad aumentare5.

In questo rapporto facciamo il punto sulla concentrazione delle imprese in sei settori essenziali per l’agricoltura: sementi commerciali, pesticidi, fertilizzanti sintetici, macchine agricole, prodotti farmaceutici veterinari e genetica animale. La concentrazione economica è aumentata nella maggior parte di questi settori, quattro dei quali –semi, pesticidi, macchine agricole e prodotti farmaceutici veterinari – soddisfano la definizione di oligopolio, poiché quattro aziende vi detengono più del 40% del mercato6. La concentrazione può essere ancora più elevata a livello nazionale, come nel caso dei fertilizzanti sintetici. Nel campo della genetica animale, dove le informazioni disponibili al pubblico sono scarse, ci concentriamo sull’industria del pollame, la più grande nel settore della carne, e sul suo livello di estrema concentrazione economica di lunga data.

Questo rapporto evidenzia anche gli investimenti delle imprese in nuove tecnologie, come le piattaforme digitali, l'intelligenza artificiale (AI) e l'editing del genoma, che dovrebbero rafforzare ulteriormente il controllo delle imprese sul sistema alimentare. È anche interessato a come queste multinazionali comprino aziende più piccole in settori divenuti strategici, e stringano alleanze con aziende Big Tech e altre grandi aziende del settore agroalimentare al fine di estendere il loro dominio, dai semi ai supermercati7.

La concentrazione dà alle aziende un maggiore potere di dettare i prezzi e di esercitare pressioni sui responsabili politici. Possono usare questo potere per ostacolare la ricerca scientifica, bloccare le normative volte a proteggere la salute delle persone e l'ambiente e indebolire la partecipazione democratica allo sviluppo dei sistemi alimentari8. La concentrazione rafforza la loro capacità di schiacciare le alternative e garantire l'espansione di un modello agricolo che è immensamente redditizio per loro, ma estremamente distruttivo per le persone e il pianeta. Il sistema alimentare industriale è responsabile di un terzo delle emissioni globali di gas serra, ed è la principale fonte di inquinamento del suolo e del suoloperdita di acqua e biodiversità9. Distrugge i sistemi alimentari e le economie locali, allontana i contadini e le popolazioni indigene dai loro territori e li costringe a migrare lontano da casa. Si basa anche sullo sfruttamento massiccio dei lavoratori10.

C'è un urgente bisogno di agire per smantellare il potere monopolistico di queste corporazioni e restituire potere alle persone che producono, lavorano, distribuiscono e consumano cibo in tutto il mondo.

In questo rapporto facciamo il punto sulla concentrazione delle imprese in sei settori essenziali per l’agricoltura: sementi commerciali, pesticidi, fertilizzanti sintetici, macchine agricole, prodotti farmaceutici veterinari e genetica animale. La concentrazione economica è aumentata nella maggior parte di questi settori, quattro dei quali –semi, pesticidi, macchine agricole e prodotti farmaceutici veterinari – soddisfano la definizione di oligopolio, poiché quattro aziende vi detengono più del 40% del mercato6. La concentrazione può essere ancora più elevata a livello nazionale, come nel caso dei fertilizzanti sintetici. Nel campo della genetica animale, dove le informazioni disponibili al pubblico sono scarse, ci concentriamo sull’industria del pollame, la più grande nel settore della carne, e sul suo livello di estrema concentrazione economica di lunga data.

Questo rapporto evidenzia anche gli investimenti delle imprese in nuove tecnologie, come le piattaforme digitali, l'intelligenza artificiale (AI) e l'editing del genoma, che dovrebbero rafforzare ulteriormente il controllo delle imprese sul sistema alimentare. È anche interessato a come queste multinazionali comprino aziende più piccole in settori divenuti strategici, e stringano alleanze con aziende Big Tech e altre grandi aziende del settore agroalimentare al fine di estendere il loro dominio, dai semi ai supermercati7.

La concentrazione dà alle aziende un maggiore potere di dettare i prezzi e di esercitare pressioni sui responsabili politici. Possono usare questo potere per ostacolare la ricerca scientifica, bloccare le normative volte a proteggere la salute delle persone e l'ambiente e indebolire la partecipazione democratica allo sviluppo dei sistemi alimentari8. La concentrazione rafforza la loro capacità di schiacciare le alternative e garantire l'espansione di un modello agricolo che è immensamente redditizio per loro, ma estremamente distruttivo per le persone e il pianeta. Il sistema alimentare industriale è responsabile di un terzo delle emissioni globali di gas serra, ed è la principale fonte di inquinamento del suolo e del suoloperdita di acqua e biodiversità9. Distrugge i sistemi alimentari e le economie locali, allontana i contadini e le popolazioni indigene dai loro territori e li costringe a migrare lontano da casa. Si basa anche sullo sfruttamento massiccio dei lavoratori10.

C'è un urgente bisogno di agire per smantellare il potere monopolistico di queste corporazioni e restituire potere alle persone che producono, lavorano, distribuiscono e consumano cibo in tutto il mondo.

Sementi e pesticidi commerciali11

Il settore commerciale delle sementi si riferisce alle sementi (principalmente varietà di colture erbacee e vegetali protette da diritti di proprietà industriale) vendute sui mercati formali, nonché alle caratteristiche genetiche delle colture OGM Non sono incluse le sementi conservate dagli agricoltori o fornite da governi e istituzioni pubbliche.

Il settore commerciale delle sementi si riferisce alle sementi (principalmente varietà di colture erbacee e vegetali protette da diritti di proprietà industriale) vendute sui mercati formali, nonché alle caratteristiche genetiche delle colture OGM Non sono incluse le sementi conservate dagli agricoltori o fornite da governi e istituzioni pubbliche.Il settore dei pesticidi comprende erbicidi, insetticidi e fungicidi, che sono diversi tipi di prodotti fitosanitari destinati rispettivamente a erbe infestanti, insetti e funghi.

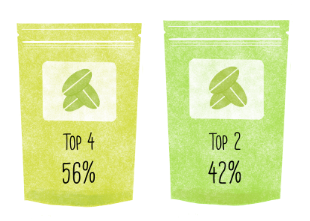

L'elenco delle principali aziende commerciali di sementi e pesticidi rimane invariato dal 2022: BASF, Bayer, Corteva e Syngenta12. Controllano il 56% del mercato globale delle sementi (Bayer da solo ne controlla il 23%), nonché il 61% del mercato dei pesticidi (vedi tabelle 1 e 2).

Rispetto al 2020, il fatturato di queste aziende è aumentato notevolmente. Ma per la Bayer, non sta andando tutto bene come si potrebbe pensare. Indebolita da un calo dell'80% del prezzo delle sue azioni dall'acquisizione di Monsanto nel 2018, la multinazionale ha avviato una ristrutturazione nel 2023, eliminando le posizioni di circa 7.000 dipendenti per ridurre i propri costi13. Le difficoltà finanziarie della Bayer derivano da diverse battute d'arresto legali, durante le quali le giurie si sono pronunciate a favore dei querelanti sostenendo che l'erbicida Roundup dell'azienda era la causa dei loro tumori. Bayer ha risolto un gran numero di controversie nel 2020 accettando di pagare un risarcimento di 10,9 miliardi di dollari, ma è ancora oggetto di circa 58.000 denunce14. Nell'aprile 2025, è stato riferito che Bayer potrebbe smettere di produrre glifosato se non ottiene protezione legale negli Stati Uniti da queste cause legali15.

Le aziende produttrici di sementi continuano a concentrarsi su colture geneticamente modificate e hanno introdotto nuove varietà, come il piccolo mais OGM "intelligente" della Bayer, o la soia OGM della BASF resistente ai nematodi a cisti di soia16. Stanno inoltre integrando sempre più l’intelligenza artificiale (AI) nella selezione delle piante. Syngenta, ad esempio, ha stretto una partnership con InstaDeep, una società con sede nel Regno Unito acquisita dalla società biotecnologica tedesca BioNTech. L'obiettivo è utilizzare l'IA per "imparare il linguaggio del DNA vegetale" e fare previsioni sulle prestazioni delle diverse sequenze genetiche e su come modificarle17. Bayer afferma che l'utilizzo dell'IA per analizzare i dati genomici ha ridotto i cicli di selezione delle piante da 5-6 anni a soli 4 mesi18.

Tabella 1. Le prime 9 aziende del settore delle sementi commerciali

Classifica | Affari (Quartier generale) | Vendite nel 2023 (in milioni di dollari statunitensi) | Quota di mercato globale in percentuale 19 |

1 | Bayer (Germania)20 | 11.613 | 23 |

2 | Corteva (Stati Uniti)21 | 9.472 | 19 |

3 | Syngenta (Cina/Svizzera)22 | 4.751 | 10 |

4 | BASF (Germania)23 | 2.122 | 4 |

Top 4 totale | 27.958 | 56 | |

5 | Vilmorin & Cie (Gruppo Limagrain) (Francia)24 | 1.984 | 4 |

6 | KWS (Germania)25 | 1.815 | 4 |

7 | Semi DLF (Danimarca)26 | 838 | 2 |

8 | Semi di Sakata (Giappone)27 | 649 | 1 |

9 | Kaneko Seeds (Giappone)28 | 451 | 0,9 |

Totale Top 9 | 33.695 | 67 | |

Mercato globale totale29 | 50.000 | 100% |

I pesticidi e i fertilizzanti organici rappresentano un altro settore di investimento in crescita30. I bioinput si riferiscono a un insieme di prodotti derivanti da processi biologici (in contrapposizione alla sintesi chimica), come pesticidi spruzzati sulle colture o stimolanti diffusi sul suolo per promuovere la crescita delle piante. Tuttavia, non esiste una definizione standard e la regolamentazione di questi prodotti è permissiva31. Secondo le stime del settore, il mercato del bioinput potrebbe raggiungere quasi 22 miliardi di dollari entro il 2032, con circa 1.200 aziende attive in questo campo32. Tutti i principali produttori di pesticidi stanno ora investendo massicciamente in questo settore per garantire il loro dominio. Ad esempio, Corteva ha recentemente acquistato due produttori di bioinput, Stoller e Symborg, mentre Syngenta ha firmato una partnership con una start-up belga per sviluppare biostimolanti33. Le vendite di bioinput di Bayer sono state pari a 214 milioni di dollari nel 2022, mentre nel 2023 Corteva e Syngenta hanno registrato rispettivamente 420 milioni di dollari e 400 milioni di dollari34.

Le principali aziende produttrici di pesticidi stanno chiarendo che i loro bioinput non sono destinati a sostituire i "prodotti fitosanitari tradizionali", ma piuttosto ad essere utilizzati in parallelo. Inoltre, se presentano i loro bioinput come "prodotti naturali", questo nome può essere fuorviante, perché il termine è ambiguo e questi prodotti sollevano questioni di biosicurezza poiché possono contenere in particolare microrganismi geneticamente modificati35.

I bioinput fanno parte di un approccio più ampio adottato dai grandi gruppi di sementi e pesticidi nei confronti di quella che chiamano "agricoltura rigenerativa". Questo concetto vago comprende pratiche come colture di copertura, lavorazione ridotta, rotazione delle colture, sementi geneticamente modificate, bioinput e agricoltura digitale. Le aziende sostengono, senza prove scientifiche convincenti, che il loro modello di agricoltura rigenerativa consente, tra gli altri vantaggi, di sequestrare il carbonio nei suoli36. I programmi di agricoltura rigenerativa delle aziende consentono loro di estrarre preziosi dati agricoli dagli agricoltori, dando loro un vantaggio competitivo sul mercato37. I crediti di carbonio generati dalle aziende agricole vengono acquistati da aziende che desiderano continuare le proprie attività inquinanti senza ridurre le proprie emissioni di gas serra.

Bayer vede un'opportunità da 100 miliardi di dollari nella transizione verso l'agricoltura rigenerativa attraverso bioinput, agrocarburanti, agricoltura digitale e agricoltura del carbonio38. Il crescente interesse per l’agricoltura rigenerativa promuove collaborazioni e partenariati lungo tutta la catena alimentare industriale. Mentre Syngenta ha collaborato con Pepsico, McDonalds e Lopez Foods per promuovere l'agricoltura rigenerativa, BASF ha lanciato un progetto per studiare la fattibilità di un "mercato naturale" tra i produttori di soia in Brasile39.

Le tecnologie digitali sono al centro dei programmi di agricoltura rigenerativa delle aziende. Per trarre benefici commerciali, i presunti effetti, come la riduzione dei gas serra e il sequestro del carbonio nel suolo, devono essere misurati su larga scala utilizzando strumenti digitali. I principali gruppi sementieri e agrochimici dispongono di proprie piattaforme digitali proprietarie che consentono loro di ottenere dati agricoli pubblici, nonché dati da satelliti, sensori, attrezzature agricole, dati dai propri servizi di ricerca e sviluppo e dati condivisi dagli agricoltori su queste piattaforme40. Bayer, ad esempio, raccoglie dati su oltre 89 milioni di ettari in 20 paesi elencati sulla sua piattaforma Climate FieldView. La piattaforma digitale di Syngenta copre circa 88 milioni di ettari in tutto il mondo41. Le tecnologie agricole digitali delle grandi aziende alimentari sono indissolubilmente legate ai server cloud e ai database dei giganti della tecnologia42.

Le tecnologie digitali dei giganti alimentari vengono impiegate per "aiutare" gli agricoltori a decidere quando seminare, che tipo di semi utilizzare, quanto e che tipo di pesticidi spruzzare. Affermano di essere in grado di prevedere le epidemie, misurare la salute del suolo e persino stimare i rendimenti. Gli agricoltori che partecipano a questi programmi devono adottare pratiche agricole specifiche per poter generare un reddito legato alla produzione di crediti di carbonio. Queste piattaforme consentono alle aziende di dettare in modo efficace le pratiche agricole e tassare i propri prodotti su milioni di ettari in tutto il mondo.

Tabella 2. Le prime 10 aziende nel settore dei pesticidi

Classifica | Affari (Quartier generale) | Vendite nel 2023 (in milioni di dollari statunitensi) | Quota di mercato globale in percentuale |

1 | Syngenta (Cina/Svizzera)43 | 20.066 | 25 |

2 | Bayer (Germania)44 | 11.860 | 15 |

3 | BASF (Germania)45 | 8.793 | 11 |

4 | Corteva (Stati Uniti)46 | 7.754 | 10 |

Top 4 totale | 48.472 | 61 | |

5 | UPL (India)47 | 5.925 | 8 |

6 | FMC (Germania)48 | 4.487 | 6 |

7 | Sumitomo (Giappone)49 | 3.824 | 5 |

8 | Nufarm (Australia)50 | 2.056 | 3 |

9 | Rainbow Agro (Cina)51 | 1.623 | 2 |

10 | Jiangsu Yangnong Chemical Co., Ltd. (Cina)52 | 1.595 | 2 |

Top 10 totale | 67.982 | 86 | |

Mercato globale totale53 | 79.000 | 100 |

Un’altra serie di alleanze in forte espansione in questo settore si sta formando tra società commerciali di materie prime e società di combustibili fossili. Ad esempio, Corteva ha collaborato con Chevron, una multinazionale del petrolio e del gas, nonché con Bunge, una delle più grandi società commerciali di materie prime al mondo, per sviluppare ibridi di colza per agrocarburanti. Corteva ha anche creato una joint venture con la compagnia petrolifera britannica BP per incaricare gli agricoltori in Europa e nelle Americhe di coltivare semi di senape, girasoli e colza, che verranno utilizzati per produrre agrocarburanti per l'aviazione54. Da parte sua Syngenta collabora con il commerciante americano di materie prime ADM per la ricerca e la commercializzazione di semi oleosi a basse emissioni di carbonio destinati agli agrocarburanti55.

Fertilizzante sintetico

L’agricoltura industriale dipende molto dai fertilizzanti sintetici. Si distinguono per il tipo di nutrienti che contengono: azoto (come urea), fosforo (come fosfato) e potassio (come potassa). Questi nutrienti (insieme ai combustibili fossili utilizzati per produrre fertilizzanti azotati) sono materie prime commercializzate a livello globale, rendendo il settore particolarmente vulnerabile alle fluttuazioni dei prezzi e alle perturbazioni commerciali56.

Con un valore di mercato di 196 miliardi di dollari, il settore dei fertilizzanti è uno dei più redditizi dell’intero sistema alimentare industriale, soprattutto durante i periodi di impennata dei prezzi alimentari57. I ricavi delle prime 10 aziende del settore sono ammontati a 76 miliardi di dollari nel 2023 (vedi Tabella 3), con un aumento del 57% rispetto al 202058. E nel 2022 erano ancora più alti, con un aumento del 130% rispetto al 202059. Secondo la Banca Mondiale, questa impennata dei prezzi si spiega con il prezzo elevato del gas naturale derivante dalle perturbazioni degli scambi60. Ma uno studio su Nutrien, Yara, Mosaic, ICL Group, CF Industries, OCP, PhosAgro, OCI e K+S mostra che queste società hanno generato profitti inaspettati nel 2022 sfruttando la guerra in Ucraina per aumentare i prezzi ben oltre l’aumento dei costi di produzione, peggiorando così il debito degli agricoltori e persino di interi paesi61.

Il mercato globale dei fertilizzanti è dominato da un piccolo numero di aziende e la produzione di fertilizzanti è concentrata in un piccolo numero di paesi. Più del 55% della produzione mondiale di urea viene effettuata in quattro paesi: Cina, India, Russia e Stati Uniti. E Cina, Russia, Arabia Saudita e Qatar da sole rappresentano il 41% delle esportazioni di fertilizzanti azotati. Per quanto riguarda i fertilizzanti fosfatici, il 70% della produzione mondiale e il 61% delle esportazioni mondiali sono concentrati in Cina, Marocco, Stati Uniti e Russia. Allo stesso modo, per i fertilizzanti a base di potassio, Canada, Russia, Bielorussia e Cina rappresentano il 75% della produzione mondiale, e i primi tre da soli forniscono il 77% delle esportazioni mondiali62. Molte grandi aziende del settore hanno sede in questi paesi produttori.

A livello globale, le dieci aziende più grandi controllano il 39% del mercato totale. Ma questa concentrazione è ancora più forte se consideriamo il mercato per tipo di fertilizzante o per paese. Ad esempio, cinque società, OCP (Marocco), Mosaic (USA), ICL (Israele), Nutrien (USA) e Sinofert (Cina), rappresentano un quarto del mercato dei fertilizzanti fosfatici63. Ma negli Stati Uniti, Mosaic controlla da solo il 60% della produzione nazionale di fertilizzanti fosfatici e, fino a poco tempo fa, il 90% del mercato interno64. Per quanto riguarda i fertilizzanti a base di potassio, solo quattro aziende (Nutrien, Mosaic, ICL e K+S) detengono il 50% del mercato globale65.

I fertilizzanti sono una delle principali fonti di emissioni di gas serra nel settore agricolo. I soli fertilizzanti azotati sono responsabili di una tonnellata su 40 di emissioni globali ogni anno66. Vi è quindi un crescente interesse internazionale per la riduzione dell'uso di fertilizzanti, che sta spingendo le aziende produttrici di fertilizzanti a intensificare i loro sforzi di greenwashing. Come i produttori di pesticidi, i produttori di fertilizzanti investono in biofertilizzanti e biostimolanti, che presentano come "complementari" ai loro fertilizzanti sintetici, spesso attraverso le loro piattaforme digitali e programmi di credito al carbonio67. Yara, ad esempio, che ha recentemente acquisito l'azienda italiana di fertilizzanti organici Agribios, ha una piattaforma digitale di coltivazione del carbonio chiamata Agoro Carbon, utilizzata dagli agricoltori su oltre 809.000 ettari negli Stati Uniti68.

Yara e altri produttori di fertilizzanti sostengono che l'energia "verde" può essere utilizzata per produrre fertilizzanti azotati, riducendo significativamente le emissioni. La loro priorità è l'idrogeno "blu", prodotto da combustibili fossili con cattura e stoccaggio del carbonio (CCS), così come l'idrogeno "verde", prodotto utilizzando l'energia eolica o solare. Queste tecnologie stanno già aprendo nuovi mercati, come l'inclusione dei fertilizzanti "low carbon" di Yara nei progetti di agricoltura rigenerativa di PepsiCo, pianificati su 2,8 milioni di ettari in America Latina69. Aumentano invece le critiche ai conflitti sociali e ambientali legati ai progetti CCS, come illustra il caso della comunità di Ingleside, negli Stati Uniti, che si oppone a una fabbrica progettata da Yara70. Cosa succede se la produzione di fertilizzanti utilizzando idrogeno verde emette meno CO2, le emissioni di ossidi di azoto vengono ancora generate nelle aziende agricole. Inoltre, i progetti sull’idrogeno verde sono sempre più associati alle prese di terra, acqua ed energia nel Sud del mondo71.

Tabella 3. Le prime 10 aziende del settore dei fertilizzanti sintetici

Classifica | Affari (Quartier generale) | Vendite nel 2023 (in milioni di dollari statunitensi) | Quota di mercato globale in percentuale |

1 | Nutrien (Canada)72 | 15.673 | 8 |

2 | The Mosaic Company (Stati Uniti)73 | 12.782 | 7 |

3 | Yara (Norvegia)74 | 11.688 | 6 |

4 | CF Industries Holdings, Inc, (Stati Uniti)75 | 6.631 | 3 |

Top 4 totale | 46.774 | 24 | |

5 | Gruppo ICL Ltd. (Israele)76 | 6.294 | 3 |

6 | OCP (Marocco)77 | 5.967 | 3 |

7 | PhosAgro (Russia)78 | 4.989 | 3 |

8 | MCC EuroChem Società per Azioni (EuroChem) (Svizzera/Russia)79 | 4.298 | 2 |

9 | OIC (Paesi Bassi)80 | 4.188 | 2 |

10 | Uralkali (Russia)81 | 3.497 | 2 |

Top 10 totale | 76.007 | 39 | |

Mercato globale totale82 | 196.000 | 100 |

Macchine agricole

Nel settore delle macchine agricole, le prime quattro aziende controllano il 43% del mercato globale secondo i dati di vendita del 2023 (vedi tabella 4). Queste aziende stanno ora concentrando i loro sforzi sull’integrazione dell’intelligenza artificiale e delle tecnologie digitali, attraverso partnership e acquisizioni, al fine, dicono, di consentire un’applicazione più precisa di sementi, pesticidi e fertilizzanti.

Nel 2023, ad esempio, John Deere ha acquisito Smart Apply, un'azienda statunitense di apparecchiature di spruzzatura di precisione. Sta sviluppando una tecnologia per ridurre l’irrorazione indiscriminata di prodotti agrochimici nei vigneti, nei frutteti e nei vivai, rilevando le dimensioni e il fogliame di ciascuna pianta e regolando il volume del prodotto spruzzato83. Ma allo stesso tempo, la tecnologia raccoglie dati preziosi sull’applicazione dei pesticidi, sul volume della copertura vegetale, sul numero di alberi, sulla salute degli alberi e altre informazioni, per valutare la redditività e la produttività del frutteto o del vigneto. Un'altra tecnologia implementata da John Deere, chiamata See & Spray, utilizza telecamere per rilevare le erbe infestanti nelle fattorie. Secondo l'azienda, questa tecnologia avrebbe evitato l'irrorazione di circa 30 milioni di litri di erbicidi su più di 400.000 ettari nel 202484. See & Spray viene utilizzato come parte di una partnership tra John Deere, Syngenta e la società americana InnerPlant per sviluppare "piante sensoriali" geneticamente modificate (come cotone, soia e mais). Si prevede che queste piante OGM emettano segnali in caso di stress dovuto a siccità, parassiti o carenze di fertilizzanti. Questi segnali verranno poi rilevati da See & Spray e trattati con pesticidi Syngenta. Per Innerplant, questo è il "personaggio OGM più promettente dai tempi di Roundup Ready"85.

Syngenta ha inoltre collaborato con CNH Industrial per integrare la sua piattaforma di agricoltura digitale Cropwise con le attrezzature agricole CNH. Ciò dovrebbe consentire a ciascuna delle due aziende di accedere liberamente ai dati raccolti dall'altra, fornendo a CNH dati preziosi provenienti dalle aziende agricole Syngenta, e a Syngenta un nuovo canale per promuovere i propri prodotti attraverso le macchine CNH.

I giganti del settore delle macchine agricole stanno inoltre posizionando le loro tecnologie nel quadro dei programmi di agricoltura rigenerativa e di agricoltura del carbonio. John Deere, ad esempio, collabora con il programma di agricoltura rigenerativa RegenConnect di Cargill per raccogliere dati sulle pratiche agricole a livello di azienda agricola, analizzare se soddisfano i criteri di sostenibilità di Cargill e, infine, acquistare e commercializzare crediti di carbonio86. Un altro esempio: la partnership tra Kubota e Tokyo Gas per ridurre le emissioni di metano dalla coltivazione del riso nelle Filippine. Nell'ambito di questo progetto, gli agricoltori delle Filippine stanno imparando come selezionare le sementi, gestire il suolo e implementare una specifica tecnica di riso per ridurre queste emissioni, con le aziende che utilizzano poi i dati raccolti per generare crediti di carbonio a beneficio di Kubota e Tokyo Gas87.

Poiché queste nuove tecnologie in via di sviluppo richiedono una connessione Internet ad alta velocità nelle aziende agricole, i produttori di macchine agricole stanno collaborando con i giganti delle telecomunicazioni e dei satelliti per espandere la connettività Internet nelle aree rurali. CNH, ad esempio, sta collaborando con Telecom Argentina per implementare l'accesso a Internet su 500.000 ettari nella provincia di Buenos Aires, mentre John Deere ha collaborato con SpaceX, la società di telecomunicazioni satellitari di Elon Musk88.

Tabella 4. Le prime 10 aziende del settore delle macchine agricole

Classifica | Affari (Quartier generale) | Vendite nel 2023 (in milioni di dollari statunitensi) | Quota di mercato globale in percentuale |

1 | Deere and Co. (Stati Uniti)89 | 26.790 | 15 |

2 | CNH Industrial (Regno Unito/Paesi Bassi)90 | 18.148 | 10 |

4 | AGCO (Stati Uniti)91 | 14.412 | 8 |

3 | Kubota (Giappone)92 | 14.233 | 8 |

Top 4 totale | 73.583 | 43 | |

5 | CLAAS (Germania)93 | 6.561 | 4 |

6 | Mahindra e Mahindra (India)94 | 3.156 | 2 |

7 | Gruppo SDF (Italia)95 | 2.197 | 1 |

8 | Gruppo Kuhn (Svizzera)96 | 1.583 | 0,9 |

9 | Gruppo YTO (Cina)97 | 1.493 | 0,9 |

10 | Gruppo Iseki (Giappone)98 | 1.057 | 0,6 |

Top 10 totale | 89.629 | 52 | |

Mercato globale totale99 | 173.000 | 100 |

Industria farmaceutica veterinaria

Secondo alcune stime, le vendite globali di prodotti farmaceutici veterinari ammontavano a 48 miliardi di dollari nel 2023100. I mercati principali sono gli Stati Uniti (42,3%) e l'Europa (27,3%), dove hanno sede le maggiori aziende del settore101. Nel 2023, le prime 10 aziende del settore controllavano il 68% del mercato, con le prime quattro che da sole rappresentavano quasi la metà delle vendite (vedere Tabella 5).

La maggior parte del reddito in questo settore proviene da animali domestici e non da bestiame. Nel 2023, il bestiame rappresentava solo il 45,8% del mercato farmaceutico veterinario, rispetto al 59% del 2020102. Ma questo varia a seconda del paese. Ad esempio, nel 2023, i prodotti per animali domestici di Zoetis rappresentavano l'80% delle sue vendite negli Stati Uniti, il 70% in Giappone e il 69% in Cina, mentre in Brasile i prodotti animali rappresentavano il 59% delle sue vendite103.

La salute degli animali attira anche attori di altri settori, come la società americana Mars Inc, uno dei più grandi gruppi agroalimentari del mondo. L'azienda ha investito molto nel settore veterinario e attualmente conta 3.000 cliniche veterinarie in tutto il mondo104. In quanto società privata, non pubblica i propri ricavi, ma afferma che il 60% dei suoi 50 miliardi di dollari di vendite nel 2023 proviene dall'entità Mars Petcare, che riunisce mangimi per animali e cure veterinarie105. Quasi la metà dei 150.000 dipendenti di Mars lavora per la divisione Mars Veterinary Health106. Anche il colosso della vendita al dettaglio Walmart sta investendo in questo mercato, costruendo cliniche veterinarie all'interno dei suoi negozi negli Stati Uniti107.

La concentrazione delle imprese in questo settore consente loro di esercitare una forte pressione sui governi affinché influenzino la legislazione in settori problematici come gli antibiotici. Le vendite globali di antibiotici veterinari sono stimate a 5,10 miliardi di dollari, con il bestiame che rappresenta quasi il 40% del loro utilizzo108. Per anni, l'industria ha sostenuto l'uso di antibiotici negli animali da allevamento, sostenendo che promuovono la crescita e migliorano la salute e "l'efficienza alimentare"109 . Tuttavia, l’uso di antibiotici negli animali può portare alla comparsa di batteri resistenti agli antibiotici, compresi alcuni antibiotici essenziali per la salute umana. La resistenza agli antibiotici è già responsabile della morte di 700.000 persone in tutto il mondo ogni anno110. Nonostante la forte opposizione di Elanco, Zoetis, Phibro e altre aziende, l'Unione Europea è riuscita a ridurre l'uso eccessivo di antibiotici negli allevamenti, ma il loro uso rimane diffuso negli Stati Uniti e in altre regioni del mondo111.

Poiché l’allevamento intensivo è una delle principali fonti di emissioni di gas serra (rappresenta il 14,5% delle emissioni totali secondo l’IPCC), le aziende del settore farmaceutico veterinario stanno cercando di dimostrare il proprio impegno climatico sviluppando farmaci in grado di ridurre queste emissioni112. Ad esempio, Elanco ha ottenuto l'autorizzazione negli Stati Uniti per commercializzare il farmaco Experior, che sostiene di ridurre le emissioni di ammoniaca nei bovini113. Tuttavia, questi approcci "tecnosoluzionisti" possono avere solo un impatto complessivo marginale, poiché le emissioni legate al bestiame colpiscono l’intera catena industriale, dalla deforestazione per le colture foraggere all’uso di combustibili fossili, attraverso pozzi di liquame e rifiuti, durante tutto il processo produttivo114.

Tabella 5. Le prime 10 aziende del settore farmaceutico veterinario

Classifica | Affari (Quartier generale) | Vendite nel 2023 (in milioni di dollari statunitensi) | Quota di mercato globale in percentuale |

1 | Zoetis (Stati Uniti)115 | 8.544 | 18 |

2 | Merck & Co (MSD) (Stati Uniti)116 | 5.625 | 12 |

3 | Boehringer Ingelheim Salute animale (Germania)117 | 5.100 | 11 |

4 | Elanco (Stati Uniti)118 | 4.417 | 9 |

Top 4 totale | 23.686 | 49 | |

5 | Laboratori Idexx (Stati Uniti)119 | 3.474 | 7 |

6 | Ceva Santé Animale (Francia)120 | 1.752 | 4 |

7 | Virbac (Francia)121 | 1.348 | 3 |

8 | Phibro Animal Health Corporation (Stati Uniti)122 | 978 | 2 |

9 | Dechra (Regno Unito)123 | 917 | 2 |

10 | Vetochinolo (Francia)124 | 572 | 1 |

Top 10 totale | 32.727 | 68 | |

Mercato globale totale125 | 48.000 | 100 |

Genetica animale

Il materiale genetico utilizzato nella produzione industriale di carne, latticini e acquacoltura è fornito da un piccolo numero di aziende relativamente poco conosciute, per lo più private. Senza dati finanziari dettagliati e pubblici per la maggior parte di queste società, è difficile determinare con precisione le loro quote di mercato e persino il valore del mercato globale. Tuttavia, è stato possibile ottenere stime per il settore dei polli, che guida la produzione mondiale di carne (leggermente in anticipo rispetto a quella suina)126.

Il materiale genetico utilizzato nella produzione industriale di carne, latticini e acquacoltura è fornito da un piccolo numero di aziende relativamente poco conosciute, per lo più private. Senza dati finanziari dettagliati e pubblici per la maggior parte di queste società, è difficile determinare con precisione le loro quote di mercato e persino il valore del mercato globale. Tuttavia, è stato possibile ottenere stime per il settore dei polli, che guida la produzione mondiale di carne (leggermente in anticipo rispetto a quella suina)126.La concentrazione delle aziende è particolarmente marcata nel caso del pollo. Solo tre aziende dominano il mercato della genetica del pollame: Tyson Foods (USA, quotata in borsa), EW Group (Germania, società privata) e Hendrix Genetics (Paesi Bassi, privata). Insieme, forniscono a più di 120 paesi razze selezionate attraverso accordi di licenza e distribuzione o attraverso le proprie aziende agricole127.

Tyson e EW Group controllano le due principali razze ibride utilizzate nella maggior parte degli allevamenti industriali di polli da carne in tutto il mondo: Cobb (Cobb-Vantress) e Ross (Aviagen)128.Sebbene Tyson non riporti la ripartizione delle vendite della sua divisione genetica, le filiali del gruppo EW Aviagen Limited (Regno Unito) e Hubbard SAS hanno registrato vendite rispettivamente di 252 milioni di dollari e 68 milioni di dollari nel 2023129.

Tyson e EW Group sono entrambi presenti negli Stati Uniti, in Brasile e in Cina, paesi che insieme rappresentano il 51% della produzione mondiale di pollo130. Negli Stati Uniti forniscono animali da riproduzione per il 98% dei polli da carne, con Cobb-Vantress che detiene la metà del mercato131. In Brasile, i polli di tipo Cobb rappresentano il 60% e i polli di tipo Ross il 35% di tutte le razze industriali132. La Cina dipende ancora per il 70% dalle importazioni di materiale genetico avicolo, con Cobb-Vantress e Aviagen che garantiscono la riproduzione locale di metà della mandria nazionale di allevatori nonni133. Tuttavia, lo stato cinese e le imprese locali stanno lavorando per rompere questa dipendenza, soprattutto dopo gli episodi di influenza aviaria negli Stati Uniti. Tre aziende locali, Sunner Group, Yukou Poultry e Xinguang Nongmu, detengono ora quasi il 30% del mercato, con Sunner che da sola ne detiene oltre il 20%134. Hanno anche iniziato ad esportare in paesi come Tanzania, Pakistan e Uzbekistan135.

Le aziende globali del settore puntano alla crescita nel mercato africano, dove in molti paesi i polli indigeni costituiscono ancora l’80% o più della popolazione avicola136. Nell’Africa meridionale e orientale, Tyson e Aviagen (Gruppo EW) si sono fuse con partner regionali negli ultimi dieci anni, in particolare attraverso partecipazioni incrociate. Alcune di queste joint venture passano attraverso società registrate nel paradiso fiscale di Mauritius137. In Zambia, che funge sempre più da hub per l'esportazione di polli nella regione, Tyson e EW Group dominano l'intero mercato, con una quota di mercato rispettivamente del 45% e del 55%. Nel 2018, le autorità dello Zambia hanno scoperto che queste aziende genetiche si stavano coordinando per limitare la fornitura di materiale genetico e aumentare i prezzi, a scapito delle piccole aziende agricole e dei consumatori. Un comportamento simile è stato notato ed è stato punito con multe negli Stati Uniti138.

EW Group è anche leader nella vendita di materiale genetico per galline ovaiole, tramite le sue controllate Hy-Line International e Novogen SAS139. Al secondo posto c'è Hendrix Genetics, di proprietà della società di private equity Paine Schwartz Partners, con vendite stimate in 274 milioni di dollari nel 2023 in questo segmento di mercato140. La Cina è il principale produttore di uova con il 34% della produzione mondiale, seguita da Stati Uniti, India e Indonesia che rappresentano il 7% ciascuno141. Anche la dipendenza della Cina dalle importazioni di allevatori di nonni per galline ovaiole sta diminuendo, ed è attualmente inferiore al 30%. Ciononostante, EW Group e Hendrix Genetics continuano a fornire materiale genetico a diverse delle più grandi aziende produttrici di uova della Cina142. Negli Stati Uniti, EW Group e Hendrix Genetics non solo detengono il monopolio sul materiale genetico delle galline ovaiole, ma dominano anche la catena di approvvigionamento controllando gli incubatoi. Durante la recente "crisi dell'uovo" che ha colpito il paese, le accuse di collusione hanno preso di mira queste due aziende e i principali produttori di uova che avrebbero cercato di mantenere alti i prezzi143.

La ricerca di omogeneità, scala e rese elevate rende queste razze particolarmente suscettibili alle malattie. Nonostante le rigide misure di biosicurezza negli allevamenti, si stanno ancora verificando epidemie, come evidenziato dai numerosi focolai di influenza aviaria negli allevamenti intensivi negli Stati Uniti e in Europa nel 2024 e nel 2025. In risposta, le aziende di genetica stanno cercando di creare polli resistenti all'influenza aviaria e ad altre malattie utilizzando tecniche di modifica del genoma, come CRISPR-Cas9144. Ad esempio, Cobb-Vantress ha cofinanziato la ricerca sull’utilizzo della tecnica CRISPR per creare polli resistenti all’influenza aviaria, che ha dimostrato che erano necessarie diverse modifiche genetiche per prevenirefuga virale145. Le aziende modificano anche geneticamente i polli per aumentare il loro tasso di crescita e selezionare il sesso.

Illustrazioni: Andre M. Medina (@andre_m_medina)

Note:

- 1 Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: crisis profiteering, digitalization and shifting power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf

- 2 Per comprendere la storia della concentrazione aziendale nei settori delle sementi, dei pesticidi, dei fertilizzanti e delle macchine agricole, vedere Jennifer Clapp, Titans of Industrial Agriculture. Come alcune grandi aziende sono arrivate a dominare i settori agricoli e perché è importante, Massachusetts Institute of Technology, Cambridge, Massachusetts, 2025.

- 3 Vedi: SOMO, "Affamato di profitti. Come il potere monopolistico ha triplicato i profitti dei commercianti globali di materie prime agricole negli ultimi tre anni, il 30 gennaio 2024, https://www.somo.nl/hungry-for-profits/ ; GRAIN e IATP, "Un cartello aziendale fertilizza l'inflazione alimentare", 23 maggio 2023, https://grain.org/fr/article/6990

- 4 FAO, "La FAO avverte della diffusione senza precedenti dell'influenza aviaria, in appello per un'azione globale", 17 marzo 2025, https://news.un.org/en/story/2025/03/1161186

- 5 I tentativi di fusioni e acquisizioni stanno aumentando a un ritmo rapido lungo tutta la catena alimentare industriale, dal commercio di materie prime alla distribuzione di massa, comprese le aziende del settore alimentare e delle bevande. Vedi: Bunge, "Gli azionisti di Bunge approvano la combinazione di Viterra", 5 ottobre 2023, https://www.bunge.com/Press-Releases/Bunge-shareholders-approve-viterra-merger ; Jody Godoy, "l'accordo da 25 miliardi di dollari di Kroger per il rivale alimentare Albertsons bloccato dai tribunali statunitensi", Reuters, 11 dicembre 2024, https://www.reuters.com/legal/us-court-blocks-krogers-25-billion-acquisition-grocery-rival-albertsons-2024-12-10/ ; e Marte, "Marte per acquisire Kellanova", 14 agosto 2024, https://www.mars.com/en-in/news-and-stories/press-releases-statements/mars-acquisition-august-2024

- 6 Vedi: https://www.investopedia.com/terms/c/concentrationratio.asp

- 7 Nina Lakhani, "‘Raccolgono profitti – tutti gli altri soffrono’: i lavoratori statunitensi perdono terreno man mano che il pollo grosso diventa più grande", The Guardian, 11 agosto 2021,https://www.theguardian.com/environment/2021/aug/11/tyson-chicken-indsutry-arkansas-poultry-monopoly

- 8 Vedi: Osservatorio Corporate Europe, "Yara: Avvelenare i nostri suoli, bruciare il nostro pianeta", 17 settembre 2019, https://corporateeurope.org/en/2019/09/yara-poisoning-our-soils-burning-our-planet ; Corporate Europe Observatory, "Il lobbying della Monsanto: un attacco a noi, al nostro pianeta e alla democrazia", Undated, https://corporateeurope.org/sites/default/files/attachments/monsanto_v09_web.pdf ; e Peter Waldman, Tiffany Stecker e Joel Rosenblat, "Monsanto era il ghostwriter di se stesso per alcune recensioni sulla sicurezza", Bloomberg, 9 agosto 2017, https://www.bloomberg.com/news/articles/2017-08-09/monsanto-was-its-own-ghostwriter-for-some-safety-reviews

- 9 C. Costa et al. "Tabella di marcia per raggiungere emissioni nette pari a zero nei sistemi alimentari globali entro il 2050", Scientific Reports, 12, 15064, 2022: https://doi.org/10.1038/s41598-022-18601-1 ; UNEP, "Guidare i finanziamenti per i sistemi alimentari sostenibili: una tabella di marcia verso l’attuazione per le istituzioni finanziarie e i decisori politici", aprile 2023: https://www.unepfi.org/publications/driving-finance-for-sustainable-food-systems/

- 10 Gruppo ETC, "Un lungo movimento alimentare: trasformare i sistemi alimentari entro il 2045", 29 marzo 2021, https://www.etcgroup.org/content/long-food-movement

- 11 In questo rapporto vengono utilizzati spazi fissi per separare le migliaia. Le virgole vengono utilizzate per separare le cifre decimali.

- 12Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: Crisis Profiteering, Digitalization and Shifting Power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf

- 13Vedi: Chris Westfall, "Tagliare il middle management: il costoso esperimento della Bayer un anno dopo", 7 gennaio 2025, Forbes, https://www.forbes.com/sites/chriswestfall/2025/01/07/cutting-middle-management-bayers-costly-experiment-one-year-later/ ; Anonimo, "‘Broken’ Bayer ha bisogno di un'azione più coraggiosa", Financial Times, 7 marzo 2024, https://www.ft.com/content/c1d9b0a6-2c25-4184-9a92-6d4ea13546bc ; Relazione annuale Bayer 2024, pag. 2, https://www.bayer.com/sites/default/files/2025-03/bayer-annual-report-2024.pdf

- 14Brendan Piersen, "Bayer deve pagare 78 milioni di dollari nell'ultimo processo sul cancro Roundup, secondo la giuria", Reuters, 11 ottobre 2024, https://www.reuters.com/legal/bayer-must-pay-78-mln-latest-roundup-cancer-trial-jury-finds-2024-10-10/

- 15Patrick Thomas, "Il diserbante preferito di Farmers’ si avvicina alla fine, avverte Bayer", 14 aprile 2025, https://www.wsj.com/business/farmers-favorite-weedkiller-nears-its-end-bayer-warns-324da1e6

- 16Vedi: BASF, "BASF svela il tratto di resistenza ai nematodi Nemasphere, il nuovo standard di gestione dei nematodi per i coltivatori di soia", 10 giugno 2024, https://www.basf.com/us/en/media/news-releases/2024/06/basf-unveils-nemasphere-nematode-resistance-trait--the-new-stand ; Bayer, "Il mais corto è mais intelligente", 10 marzo 2025, https://www.bayer.com/en/news-stories/short-corn-is-smart-corn

- 17"Come InstaDeep e Syngenta stanno accelerando la scoperta dei tratti colturali", Shoes By Syngenta, senza data, https://shootsbysyngenta.com/success-story-syngenta-and-instadeep

- 18Bayer, "Liberare il potenziale dell'intelligenza artificiale", senza data, https://www.bayer.com/en/innovation/unleashing-the-potential-of-ai

- 19Le percentuali indicano quote del totale e potrebbero non sommarsi a causa degli arrotondamenti.

- 20Relazione annuale Bayer 2023, pag. 83. Include: valore dei semi di mais e dei tratti genetici (6.857), valore dei semi di soia e dei tratti genetici (2.571), valore dei semi di cotone (575), valore dei semi di ortaggi (735). Totale: 10.738 milioni di euro. https://www.bayer.com/sites/default/files/2024-03/bayer-annual-report-2023.pdf [Tasso di cambio: 1,081488].

- 21Relazione annuale Corteva 2023, pag. 3, https://investors.corteva.com/static-files/e34e5b8f-833c-4b8c-9222-6d57245db918

- 22Fonti: Rapporto annuale Syngenta 2023, https://www.syngenta.com/sites/default/files/bond-investor-information/financial-results/financial-report-2023.pdf ; e QI capitale. Fatturato dell'entità Syngenta Seeds (comprese le vendite di filiali in Cina). Sono inclusi i dati di ChemChina.

- 23Relazione annuale BASF 2023, pag. 94, https://www.basf.com/global/en/investors/calendar-and-publications/reporting#item-1682409434284-1523096230 [Tasso di cambio: 1,081488].

- 24Relazione annuale Vilmorin & Cie 2022-2023, https://www.vilmorincie.com. Fatturato totale: 1.894,4 milioni di euro [Tasso di cambio: 1,047471].

- 25Rapporto annuale KWS 2023, (1ehm luglio 2023 – 30 giugno 2024), pag. 2, https://mediamaster.kws.com/04_Company/03_Investor_Relations/04_Financial_Report/2023_2024/Q4/KWS-SAAT-Annual-Report-2023-2024-1.pdf [Tasso di cambio: 1,081668].

- 26Relazione annuale 2023 di DLF Seeds, pag. 74, https://dlf.com/about-us/annual-report [Tasso di cambio: 0,140732].

- 27Relazione annuale Sakata Seeds, pag. 1, https://corporate.sakataseed.co.jp/en/ir/library/shi2630000000cee-att/SAKATA20240712_summary_of_consolidated_financial_results_for_the_year_ended_may_31_2024.pdf

- 28Rapporto annuale di Kaneko Seeds, (1ehm giugno 2023 – 31 maggio 2024), pag. 1, https://kanekoseeds-p.jp/en/financial/pdf/Financial_Summary_20240531.pdf [Tasso di cambio: 0,007323].

- 29S&P Global, "Rivisitazione delle vendite e dei profitti delle società sementiere", FAO, 2024, https://openknowledge.fao.org/server/api/core/bitstreams/0535a5cd-2373-414c-8758-2349227dd52e/content

- 30"Biologici, un elemento chiave nell’agricoltura rigenerativa", Bayer, https://www.bayer.com/en/agriculture/article/biologicals-building-block-in-regenerative-agriculture

- 31GRAIN, "Bioinput e multinazionali: La nuova trappola tossica dell'agrobusiness", 1ehm agosto 2024, https://grain.org/fr/article/7177

- 32Vedi: MarketResearch Biz, "Agricultural biologicals market”", 2023, https://marketresearch.biz/report/agricultural-biologicals-market/; La ciotola di miscelazione, "Paesaggio biologico Ag 2023", 2023, https://www.mixingbowlhub.com/landscape/2023-ag-biologicals-landscape

- 33"Corteva Agriscience completa le acquisizioni di Symborg e Stoller", Corteva, 2 marzo 2023, https://www.corteva.com/resources/media-center/corteva-completes-acquisitions-of-symborg-and-stoller.html

- 34GRAIN, "Bioinput e multinazionali: La nuova trappola tossica dell'agrobusiness", 1ehm agosto 2024, https://grain.org/fr/article/7177

- 35Bayer, "Agricoltura biologica, innovazione ispirata alla natura", https://www.bayer.com/en/agriculture/agriculture-biologicals

- 36GRAIN, "L'agricoltura rigenerativa è stata una buona idea, finché le aziende non l'hanno rilevata", 1ehm dicembre 2023, https://grain.org/fr/article/7078

- 37Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: crisis profiteering, digitalization and shifting power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf

- 38Gerson Freitas Jr, "Bayer vede €100 miliardi di opportunità nel cambiamento dell'agricoltura più pulita", Bloomberg, 20 giugno 2023, https://www.bloomberg.com/news/articles/2023-06-20/bayer-sees-100-billion-opportunity-in-shift-to-regenerative-agriculture

- 39Vedi: https://www.syngentagroup.com/regenerative-agriculture ; "McDonald's USA, Syngenta e Lopez Foods collaborano per contribuire a produrre carne bovina in modo più sostenibile negli Stati Uniti", Syngenta, 14 novembre 2024: https://www.syngenta.com/media/media-releases/2024/mcdonalds-usa-syngenta-and-lopez-foods-collaborate-help-produce-beef-more ; e Verena Kempter, "BASF e Solidaridad si uniscono per consentire agli agricoltori brasiliani di promuovere la biodiversità", BASF, 3 aprile 2024, https://www.basf.com/global/en/media/news-releases/2024/04/p-24-142

- 40"Bayer dimostra che le tecnologie digitali sono un fattore chiave per l’agricoltura rigenerativa", Bayer, 9 novembre 2023, https://www.bayer.com/media/en-us/bayer-demonstrates-digital-technologies-as-a-key-enabler-for-regenerative-agriculture/

- 41Vedi: Thomas Eickhoff, "New Frontiers in Digital and Carbon Farming", Bayer, 20 giugno 2023, https://www.bayer.com/sites/default/files/2023-07/New%20Frontiers%20in%20Digital%20and%20Carbon%20Farming_CS%20Innovation%20Summit%202023.pdf ; e "Syngenta Group riporta vendite record di 33,4 miliardi di dollari e 5,6 miliardi di dollari di EBITDA nel 2022", Syngenta, 22 marzo 2023, https://www.syngentagroup.com/newsroom/2023/syngenta-group-reports-record-334-billion-sales-and-56-billion-ebitda-2022#:~:text=The%20Group's%20digital%20solutions%20have,$0.5%20billion%2C%20up%2081%20percent ; Jonathan Shoham, "Agricoltura digitale e prodotti biologici. Presentazione ad ABIM" S & P Global,

- Ottobre 2023, https://www.abim.ch/fileadmin/abim/documents/presentations2023/ABIM2023_Session4_Digital_solutions_for_biocontrol_Jonathan_Shoham.pdf, pag. 9.

- 42Vedi: Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: crisis profiteering, digitalization and shifting power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf ; Gruppo ETC, "Dietro zucchero, spezie e tutto ciò che è bello", 9 maggio 2024, https://etcgroup.org/content/behind-sugar-and-spice-and-everything-nice; GRAIN, "Il tecnofeudalesimo sta prendendo piede nelle aziende agricole in India e Cina", 24 ottobre 2024, https://grain.org/fr/article/7199

- 43Fonti: Rapporto annuale Syngenta 2023, https://www.syngenta.com/sites/default/files/bond-investor-information/financial-results/financial-report-2023.pdf; Relazione annuale ADAMA 2023, https://s201.q4cdn.com/536806127/files/doc_financials/2023/q4/2023-Adama-Annual-Report.pdf ; e QI capitale. I dati includono l'entità Syngenta Crop Protection e le entrate ADAMA [Tasso di cambio: 0,141316]. Sono inclusi i dati di ChemChina.

- 44Relazione annuale Bayer 2023, pag. 160. Comprende: valore dell'erbicida (5.926), valore del fungicida (3.444), valore dell'insetticida (1.596). Totale: 10.966 milioni di euro. https://www.bayer.com/sites/default/files/2024-03/bayer-annual-report-2023.pdf [Tasso di cambio: 1,081488].

- 45Relazione annuale BASF 2023, pag. 93, https://www.basf.com/global/en/investors/calendar-and-publications/reporting#item-1682409434284-1523096230 [Tasso di cambio: 1,081488].

- 46Relazione annuale Corteva 2023, pag. 3, https://investors.corteva.com/static-files/e34e5b8f-833c-4b8c-9222-6d57245db918

- 47Relazione annuale UPL 2023, pag. 401, https://www.upl-ltd.com/financial_result_and_report_pdfs/Da7CGgxBEBSh8KKSrznTRJFTNU3ahra0yEy0O8R4/UPL_Annual-Report_2023-24.pdf [Tasso di cambio: 0,012457].

- 48Relazione annuale FMC 2023, pag. 1, https://s21.q4cdn.com/968238644/files/doc_financials/2023/q4/FMC-Financial-Schedules.pdf

- 49Relazione annuale Sumimoto 2023, (1ehm aprile 2023 – 31 marzo 2024), pag. 18, https://www.sumitomo-chem.co.jp/english/ir/library/annual_report/files/docs/scr2024e.pdf. Questa cifra include le attività Agrosolutions, Environmental Health, Feed Additives e Pharma Solution di Sumitomo [Tasso di cambio: 0,00700374].

- 50Relazione annuale Nufarm 2023, pag. 22, https://cdn.nufarm.com/wp-content/uploads/2023/12/08102711/Nufarm-Annual-Report-2023-FINAL_compressed.pdf [Tasso di cambio: 0,665986].

- 51Sino-Agri Leading Biosciences Co., Ltd., "Sino-Agri Leading Biosciences vince il 4° posto nella classifica cinese delle 100 migliori aziende di pesticidi", 24 maggio 2024, https://news.agropages.com/News/NewsDetail---50255.htm [Tasso di cambio: 0,141316].

- 52Sino-Agri Leading Biosciences Co., Ltd., "Sino-Agri Leading Biosciences vince il 4° posto nella classifica cinese delle 100 migliori aziende di pesticidi", 24 maggio 2024, https://news.agropages.com/News/NewsDetail---50255.htm [Tasso di cambio: 0,141316].

- 53S&P Global, "Rivisitazione delle vendite e dei profitti delle società sementiere", FAO, 2024, https://openknowledge.fao.org/server/api/core/bitstreams/0535a5cd-2373-414c-8758-2349227dd52e/content

- 54Vedi: "Corteva Agriscience, Bunge e Chevron annunciano una collaborazione per produrre colza invernale per soddisfare la crescente domanda di minori emissioni di carbonio rinnovabili", Chevron, 14 marzo 2023, https://www.chevron.com/newsroom/2023/q1/corteva-agriscience-bunge-and-chevron-announce-collaboration-to-produce-winter-canola ; e "Corteva annuncia l'intenzione di collaborare con bp per sviluppare bio-materie prime a bassa intensità di carbonio", Corteva, 18 novembre 2024, https://www.corteva.com/resources/media-center/corteva-announces-intent-to-partner-with-bp-to-develop-low-carbon-intensity-bio-feedstock-for-aviation-fuel-production.html

- 55"ADM e Syngenta Group firmano un protocollo d'intesa per supportare oli a basse emissioni di carbonio di prossima generazione e varietà migliorate per soddisfare la crescente domanda di biocarburanti e altri prodotti", Syngenta, 28 settembre 2023, https://www.syngenta.com/media/media-releases/2023/adm-and-syngenta-group-sign-mou-support-low-carbon-next-generation

- 56Vedi: Jennifer Clapp, "Titani dell'agricoltura industriale. Come alcune grandi aziende sono arrivate a dominare i settori agricoli e perché è importante, Massachusetts Institute of Technology, Cambridge, Massachusetts, 2025; e AMICI, "serie Fertilize. #2/2024", 2024, https://storage.googleapis.com/amis-9189b-strapi/1_AMIS_Fertilizer_series_Fertilizer_production_073a82c786/1_AMIS_Fertilizer_series_Fertilizer_production_073a82c786.pdf

- 57S&P Global, "Rivisitazione delle vendite e dei profitti delle società sementiere", FAO, 2024, https://openknowledge.fao.org/server/api/core/bitstreams/0535a5cd-2373-414c-8758-2349227dd52e/content

- 58Sinofert (Cina) e K+S (Germania) non sono inclusi nella tabella, ma i loro ricavi nel 2023 (rispettivamente 3.070 milioni di dollari e 2.943 milioni di dollari) non sono molto indietro rispetto a Uralkali (vedi: Rapporto annuale 2023 di Sinofert Holdings Limited, https://www.hkexnews.hk/listedco/listconews/sehk/2024/0425/2024042502498.pdf ; e la relazione annuale K+S 2023, pag. 58, https://www.kpluss.com/.downloads/ir/2024/kpluss-annual-report-2023.pdf). Per i dati del 2020, vedere: Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: crisis profiteering, digitalization and shifting power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf

- 59Fonte: Rapporto annuale 2023 delle società e del quoziente intellettivo del capitale.

- 60Banca Mondiale, "Podcast Food for 10 miliardi della Banca Mondiale: volatilità dei fertilizzanti e crisi alimentare", 22 luglio 2022 https://www.worldbank.org/en/news/podcast/2022/07/22/fertilizer-volatility-and-the-food-crisis

- 61GRAIN e IATP, "Un cartello aziendale fertilizza l’inflazione alimentare", 23 maggio 2023, https://grain.org/fr/article/6990

- 62Vedi: UNCTAD, "15° incontro pluriennale di esperti su materie prime e sviluppo", 14-16 ottobre 2024, Ginevra, 2024, https://unctad.org/system/files/non-official-document/monika-tothova_myem2024.pdf; e IFPRI, "Commercio globale di fertilizzanti 2021-2023: cosa è successo dopo i picchi di prezzo legati alla guerra", 5 aprile 2024, https://www.ifpri.org/blog/global-fertilizer-trade-2021-2023-what-happened-after-war-related-price-spikes/

- 63 La stima è stata effettuata esaminando le vendite di fertilizzanti fosfatici riportate dalle aziende nei loro rapporti annuali per il 2023. È stato confrontato con vendite globali di 54,6 miliardi di dollari (Globe Newswire, "8 tendenze chiave nel mercato globale dei fertilizzanti fosfatici", 2 gennaio 2024, https://www.agribusinessglobal.com/plant-health/npk/8-key-trends-in-the-global-phosphate-fertilizer-market/).

- 64Come spiega Jennifer Clapp, Mosaic ha esercitato ampie pressioni affinché gli Stati Uniti imponessero tariffe sulle importazioni di fertilizzanti dal Marocco e dalla Russia nel 2017. Ciò ha portato Mosaic a controllare oltre il 90% del mercato dei fertilizzanti fosfatici. Nel 2023, gli Stati Uniti hanno abbassato le tariffe sui fertilizzanti marocchini e aumentato le tariffe sui fertilizzanti fosfatici russi (vedi: Jennifer Clapp, Titans of industrial agriculture. Come alcune grandi aziende sono arrivate a dominare i settori agricoli e perché è importante, Massachusetts Institute of Technology, Cambridge, Massachusetts, 2025.

- 65Secondo K+2, la sua quota di mercato ha raggiunto il 10% nel 2023 (K+S Annual Report 2023, pag. 37, https://www.kpluss.com/.downloads/ir/2024/kpluss-annual-report-2023.pdf).

- 66GRAIN e IATP, "Un cartello aziendale fertilizza l’inflazione alimentare", 23 maggio 2023, https://grain.org/fr/article/6990

- 67Vedi: Jennifer Clapp, "Titani dell'agricoltura industriale. Come alcune grandi aziende sono arrivate a dominare i settori agricoli e perché è importante, Massachusetts Institute of Technology, Cambridge, Massachusetts, 2025, e GRAIN, "L’agricoltura rigenerativa è stata una buona idea, finché le aziende non hanno preso piede", 1ehm dicembre 2023, https://grain.org/fr/article/7078

- 68Vedi: https://www.yara.com/knowledge-grows/growing-more-resilient-crops-with-biostimulants/ ; Relazione annuale Yara 2023, https://www.yara.com/siteassets/investors/057-reports-and-presentations/annual-reports/2023/yara-integrated-report-2023.pdf; https://www.cropnutrition.com/biosciences/

- 69Sidhi Mittal, "PepsiCo lancia il programma di coltivazione rigenerativa delle patate", 22 aprile 2025, https://www.edie.net/pepisco-launches-regenerative-potato-farming-programme/

- 70 Vedere : https://www.iobcwa.org/join-the-fight-stop-ingleside-ammonia-plant.html

- 71 Vedi ad esempio: Inkota, "Concimi sintetici verdi: soluzione per suolo, clima, acqua e comunità o un vicolo cieco? ", 2024, https://www.inkota.de/sites/default/files/2024-12/greenfertilzer_discussionpaper_Final_%20ENG.pdf ; e ODG, "La scia dell'idrogeno", 2024, https://odg.cat/en/publication/publication-the-hydrogen-trail/

- 72Relazione annuale Nutrien 2023, https://www.nutrien.com/investors/financial-reporting. Include: valore dei nutrienti delle colture venduti al dettaglio ($ 8.379, p. 52), valore dei fertilizzanti azotati ($ 2.450 milioni, p. 58), valore dei fertilizzanti potassici ($ 3.759 milioni, p. 55) e valore dei fertilizzanti fosfatici ($ 1.085 milioni, p. 60).

- 73La relazione annuale della Mosaic Company 2023, pag. 79, https://s1.q4cdn.com/823038994/files/doc_financials/2023/ar/2023-annual-report_final.pdf. Include dati sulle vendite nette a clienti esterni di fosfati (3.894,5 milioni di dollari), potassa (3.203,1 milioni di dollari), Mosaic Fertilizantes (5.684,7 milioni di dollari). Escluse le attività Corporate, le eliminazioni interne e altri elementi.

- 74Relazione annuale Yara 2023, pag. 229, https://www.yara.com/siteassets/investors/057-reports-and-presentations/annual-reports/2023/yara-integrated-report-2023.pdf. Include fertilizzanti e prodotti chimici associati alle operazioni in Europa (3.634 milioni di dollari), nelle Americhe (5.555 milioni di dollari), Africa e Asia (2.489 milioni di dollari) e nelle fabbriche globali e nell'eccellenza operativa (10 milioni di dollari).

- 75CF Industries Holdings Inc. Relazione annuale 2023, pag. 4, https://www.cfindustries.com/globalassets/cf-industries/media/documents/reports/annual-reports/cf_industries_2023-annual-report.pdf

- 76Relazione annuale ICL 2023, pag. 325, https://s27.q4cdn.com/112109382/files/doc_financials/2023/ar/20F-Final-2023_Accessibility.pdf. Include il valore della potassa (1.973 milioni di dollari), il valore delle soluzioni fosfatiche (2.274 milioni di dollari), il valore delle soluzioni in crescita (2.047 milioni di dollari).

- 77Relazione annuale dell'OCP 2023, pag. 16, https://ocpsiteprodsa.blob.core.windows.net/media/2024-04/Rapport%20Financier%20Annuel%202023.pdf. Include le vendite di fertilizzanti. [Tasso di cambio: 0,0987320919959963].

- 78Fonte: Capital IQ.

- 79Vendite di fertilizzanti minerali da MCC, la principale società di produzione di EuroChem (https://www.acra-ratings.ru/upload/iblock/a89/z8yg31w1fsja6k3hkxorny4m5t4jb7ay/20240724_EvroKHim_press_reliz_en.pdf). Tuttavia, le cifre del gruppo potrebbero essere più elevate, poiché le vendite della controllata brasiliana Fertilizantes Heringer SA nel 2023 ammontavano a 1 miliardo di dollari (fonte: Capital IQ).

- 80relazione annuale OCI 2023, pag. 210, https://investors.oci-global.com/sites/default/files/2024-04/OCI-Annual-Report-2023-vf_0.pdf. Include le vendite delle attività UE di azoto, azoto statunitense e Fertiglobe.

- 81Relazione annuale Uralkali 2023, pag. 9, https://www.uralkali.com/upload/iblock/196/i2noxv1ovukvqx4ipve8bwajxxxnjz5y/UralKali_annual_report_eng_full.pdf. Le entrate totali possono includere le vendite di altri servizi e prodotti che non sono direttamente correlati ai fertilizzanti.

- 82S&P Global, "Rivisitazione delle vendite e dei profitti delle società sementiere", FAO, 2024, https://openknowledge.fao.org/server/api/core/bitstreams/0535a5cd-2373-414c-8758-2349227dd52e/content

- 83John Deere, "John Deere acquisisce Smart Apply", 14 luglio 2023, https://www.deere.com/en/news/all-news/john-deere-acquires-smart-apply/

- 84John Deere, "I clienti di See & Spray™ vedono un risparmio medio di erbicidi del 59% nel 2024", 18 settembre 2024, https://www.deere.com/en/news/all-news/see-spray-herbicide-savings/

- 85 Vedi "Syngenta Group e CNH Industrial collegano le applicazioni digitali per servire meglio gli agricoltori", Syngenta, 13 novembre 2023, https://www.syngentagroup.com/newsroom/2023/syngenta-group-and-cnh-industrial-connect-digital-applications-better-serve-farmers e il sito InnerPlant qui: https://innerplant.com/join-innercircle/

- 86Cargill, "Cargill Regenconnect® e John Deere annunciano una collaborazione per consentire nuovi flussi di entrate per gli agricoltori che adottano pratiche sostenibili", 12 luglio 2023, https://www.cargill.com/2023/cargill-regenconnect-and-john-deere-announce-collaboration

- 87Kubota, "Progetto dimostrativo congiunto per ridurre le emissioni di metano dalle risaie nelle Filippine", 28 febbraio 2024, https://www.kubota.com/news/2024/20240228.html

- 88John Deere, "John Deere annuncia una partnership strategica con SpaceX per espandere la connettività rurale agli agricoltori attraverso le comunicazioni satellitari", 16 gennaio 2024, https://www.deere.com/en/our-company/static/john-deere-partnership-with-spacex/

- 89Relazione annuale 2023 di Deere and Co., pag. 32. Include: valori per le attività di produzione e agricoltura di precisione. https://s22.q4cdn.com/253594569/files/doc_downloads/2023/12/deere-company-2023-10-k.pdf

- 90relazione annuale industriale CNH 2023, pag. 53, https://www.cnh.com/-/media/CNHi/cnhicorporate/Investor-relation/financial_information/annual_reports/2023/2023-CNH-10-K.pdf?rev=-1

- 91Relazione annuale AGCO 2023, pag. 47, https://ar2023.agcocorp.com/downloads/AGCO_2023_Annual_Report.pdf

- 92Relazione annuale Kubota 2023, pag. 17, https://www.kubota.com/ir/financial/release/data/134q4e.pdf [Tasso di cambio: 0,007132].

- 93Relazione annuale CLAAS 2023, pag. 26, https://annualreport.claas.com/2023/assets/downloads/en/CLAAS_powerful_2023.pdf [Tasso di cambio: 1,067923].

- 94Relazione annuale 2023 di Mahindra e Mahindra, pag. 363, https://www.mahindra.com/annual-report-FY2024/index.html [Tasso di cambio: 0,012457].

- 95Relazione annuale 2023 del gruppo SDF, pag. 3, https://www.sdfgroup.com/media/SDF_Risultati_2023_EN.pdf [Tasso di cambio: 1,081488].

- 96Relazione annuale Bucher 2023, pag. 21, https://d3v9db8ug40up8.cloudfront.net/s3fs-public/2023_01_Bucher_Annual-report_2023_EN_1.pdf [Tasso di cambio: 1,113604].

- 97Relazione annuale 2023 del gruppo YTO, pag. 315, https://doc.irasia.com/listco/hk/firsttractor/annual/2023/ar2023.pdf

- 98Relazione annuale 2023 del gruppo Iseki, pag. 5, https://www.iseki.co.jp/global/cms/upload/pdf/ir/preset_material_2023_all_e.pdf [Tasso di cambio: 0,007323].

- 99stima del mercato globale VDMA (vedere: Rapporto annuale CLAAS 2023, pag. 25, https://annualreport.claas.com/2023/assets/downloads/en/CLAAS_powerful_2023.pdf

- 100 Stime interne di Zoetis (vedi: Zoetis, "A best in breed growth strategy", 43 conferenza annuale JP Morgan Healthcase, 14 gennaio 2025, https://s203.q4cdn.com/620628704/files/doc_events/2025/Jan/14/Zoetis-JPM-Healthcare-Conference-Presentation.pdf). Vedi anche: https://www.globenewswire.com/news-release/2024/11/14/2980879/28124/en/Animal-Health-Global-Market-Insights-Report-2024-Featuring-Elanco-Zoetis-Phibro-Vetoquinol-Ceva-Merck-DSM-IFF-Danisco-Animal-Nutrition-Huvepharma-Dechra-Pharmaceuticals-and-Virbac.html

- 101CEESA, "L’industria globale della salute animale nel profilo 2023", 2023, https://ceesa.eu/wp-admin/admin-ajax.php?action=downloadpdf&pID=5543.

- 102Vedi: CEESA, "L’industria globale della salute animale nel profilo 2023", 2023, https://ceesa.eu/wp-admin/admin-ajax.php?action=downloadpdf&pID=5543 ; e Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: crisis profiteering, digitalization and shifting power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf

- 103"Rapporto Zoetis Inc. SEC 10-K", Trading View, 13 febbraio 2025, https://www.tradingview.com/news/tradingview:4eb76e64ed6be:0-zoetis-inc-sec-10-k-report/

- 104https://marsveterinary.com/

- 105Vedi: Callum Jones, "Amore degli animali e amore per il profitto? All’interno del boom degli animali domestici da 500 miliardi di dollari, The Guardian, 29 giugno 2024, https://www.theguardian.com/lifeandstyle/article/2024/jun/29/mars-pet-care-food-businesses ; https://www.forbes.com/companies/mars/

- 106Luisa Beltran, "Il produttore di caramelle Mars è il più grande fornitore di veterinari del paese: all'interno della sua vasta attività", Yahoo Finance, 14 gennaio 2025, https://finance.yahoo.com/news/candy-maker-mars-biggest-vet-100000723.html

- 107Ross Kelly, "Walmart aprirà studi veterinari a marchio proprio", 10 ottobre 2024, https://news.vin.com/default.aspx?pid=210&Id=12320902&sx=269697569&n=3

- 108Vedi: https://www.grandviewresearch.com/industry-analysis/veterinary-antibiotics-market-report

- 109Mariano Enrique Fernández Miyakawa, Natalia Andrea Casanova e Michael H. Kogut: "In che modo i promotori della crescita degli antibiotici hanno aumentato la crescita e l'efficienza alimentare nel pollame? ", Scienza del pollame, vol. 103, numero 2, 2024, https://doi.org/10.1016/j.psj.2023.103278.

- 110Michaela Herrmann e Clare Carlile, "‘Narratives of delay’: how the animal pharma industry resist moves to frenb the overuse of antibiotics on farms", 20 dicembre 2023, https://www.desmog.com/2023/12/20/narratives-of-delay-how-the-animal-pharma-industry-resists-moves-to-curb-the-overuse-of-antibiotics-on-farms/

- 111Vedi: Kenny Torrella, "Perché Big Pharma vuole che tu mangi più carne", 1ehm marzo 2025, https://www.vox.com/future-perfect/401172/antibiotics-meat-pharmaceutical-industry-agriculture ; e Michaela Herrmann e Clare Carlile, "‘Narratives of delay’: how the animal pharma industry resist moves to frenb the overuse of antibiotics on farms", 20 dicembre 2023, https://www.desmog.com/2023/12/20/narratives-of-delay-how-the-animal-pharma-industry-resists-moves-to-curb-the-overuse-of-antibiotics-on-farms/

- 112Vedi: GRANO, "Bestiame e clima: il problema è il sistema industriale", 1ehm ottobre 2021, https://grain.org/e/6740 ; Kenny Torrella, "Perché Big Pharma vuole che tu mangi più carne", 1ehm marzo 2025, https://www.vox.com/future-perfect/401172/antibiotics-meat-pharmaceutical-industry-agriculture

- 113Vedi: https://www.federalregister.gov/documents/2025/01/21/2025-01226/new-animal-drugs-approval-of-new-animal-drug-applications-withdrawal-of-approval-of-new-animal-drug

- 114GRAIN & Alianza Biodiversidad, Qual è il rapporto tra agricoltura industriale e crisi climatica? ", 26 marzo 2020, https://grain.org/fr/article/6436. Con il termine "tecnosoluzionismo" si intende un approccio volto a risolvere un problema sociale o ambientale creato da un precedente fallimento tecnologico (cfr Hope Shand, Kathy Jo Wetter e Kavya Chowdhry, "Food Barons 2022: crisis profiteering, digitalization and shifting power", ETC Group, settembre 2022, https://www.etcgroup.org/files/files/food-barons-2022-full_sectors-final_16_sept.pdf).

- 115Rapporto annuale Zoetis 2023, https://investor.zoetis.com/financials/sec-filings/sec-filings-details/default.aspx?FilingId=17262173

- 116Relazione annuale Merck & Co. 2023, https://d18rn0p25nwr6d.cloudfront.net/CIK-0000064978/4abbf601-f36f-4016-ae6f-a07650f3b571.pdf

- 117Boehringer Ingelheim Animal Health, "Boehringer Ingelheim segnala una forte crescita nel 2023 e accelera la pipeline in fase avanzata", 16 aprile 2024, https://www.boehringer-ingelheim.com/us/media/boehringer-ingelheim-reports-strong-growth-2023-and-accelerates-late-stage-pipeline

- 118Relazione annuale Elanco 2023, pag. 59, https://d18rn0p25nwr6d.cloudfront.net/CIK-0001739104/244f001e-0ffe-47b9-9dd9-27728385becf.pdf

- 119Relazione annuale 2023 dei Laboratori Idexx, pag. 48, https://www.idexx.com/files/10k20240222.pdf. Esclusa l'acqua e altre vendite.

- 120Relazione annuale 2023 di Ceva Santé Animale, pag. 4, https://www.ceva.com/wp-content/uploads/2024/09/FINAL_CEVA_NFPS_23.pdf. [Tasso di cambio: 1,081488].

- 121Relazione annuale Virbac 2023, pag. 161, https://corporate.virbac.com/home/investors/financial-reports/2023.html. [Tasso di cambio: 1,081488].

- 122Phibro Animal Health Corporation, Rapporto annuale 2023-2024, https://investors.pahc.com/financials/sec-filings/default.aspx

- 123Relazione annuale Dechra 2023, (1ehm luglio 2022 – 30 giugno 2023), https://www.dechra.com/corporate/corporate-home [Tasso di cambio: 1,204523]

- 124Rapporto annuale sul vetochinolo 2023, https://www.vetoquinol.com/en/publications?f%5B0%5D=publication_type%3AAnnual%20Report

- 125Fonti: https://www.globenewswire.com/news-release/2024/11/14/2980879/28124/en/Animal-Health-Global-Market-Insights-Report-2024-Featuring-Elanco-Zoetis-Phibro-Vetoquinol-Ceva-Merck-DSM-IFF-Danisco-Animal-Nutrition-Huvepharma-Dechra-Pharmaceuticals-and-Virbac.html ; e Zoetis, "A best in breed growth strategy", 43 conferenza annuale JP Morgan Healthcase, 14 gennaio 2025, https://s203.q4cdn.com/620628704/files/doc_events/2025/Jan/14/Zoetis-JPM-Healthcare-Conference-Presentation.pdf

- 126Vedi: FAO, "Annuario statistico mondiale dell'alimentazione e dell'agricoltura – 2024", 2024, https://doi.org/10.4060/cd2971en (p. 16); https://www.cognitivemarketresearch.com/chicken-market-report ; E https://www.fortunebusinessinsights.com/eggs-market-108483.

- 127Vedi: https://www.tysonfoods.com/; https://ew.group/es/growing-excellence-through-innovation-es/ ; https://www.hendrix-genetics.com/en/. Sono anche i principali fornitori dei principali produttori di pollo come JBS, BRF, CP Group, Shandong Yashgen e BRF (Tak, Mehrosh, et al., Identificare i driver economici e finanziari della produzione industriale di bestiame. Il caso dell’industria globale del pollo, 2022, https://www.issuelab.org/resources/40548/40548.pdf).

- 128 Vedi: Sumayya Goga, Simon Roberts, "Multinazionali e concorrenza nelle catene del valore del pollame in Sud Africa, Zambia e Malawi", agosto 2023, https://www.researchgate.net/publication/375864070 ; Dani Sher, "Galline da carne: chi sono e quanto vivono? ", Farm Forward, 13 marzo 2023, https://www.farmforward.com/news/broiler-chickens/ ; e Simon Usborne, “Il pollo £3: quanto dovremmo effettivamente pagare per la carne preferita della nazione?”, The Guardian, 24 novembre 2021, https://www.theguardian.com/food/2021/nov/24/the-3-chicken-how-much-should-we-actually-be-paying-for-the-nations-favourite-meat

- 129Fonte: Capital IQ. Hubbard SAS è una filiale di Aviagen Group Holding, Inc.

- 130https://www.fas.usda.gov/data/production/commodity/0115000

- 131Tribunale distrettuale di Estati Uniti, Distretto settentrionale della Divisione orientale dell'Illinois, "Reclami per i consumatori finali’ quinto reclamo consolidato per azione collettiva modificata", 2020, https://overchargedforchicken.com/assets/Docs/1.%20Redacted%20Fifth%20Amended%20EUCP%20Complaint.pdf (p. 114)

- 132Sumayya Goga e Teboho Bosiu, "Governance delle catene del valore del pollame. Una prospettiva comparativa sullo sviluppo delle capacità in Sud Africa e Brasile, 2019, CCRED Working Papers Series 2019/10, https://www.competition.org.za/s/IDTT-2-Poultry-Working-Paper-9.pdf

- 133Vedi: https://www.thepoultrysite.com/news/2025/03/china-expands-domestic-broiler-genetics-gain ; https://openknowledge.fao.org/server/api/core/bitstreams/5fcbf357-eac5-4e22-84ce-ec0936d5fb52/content ; https://www.fas.usda.gov/data/production/commodity/0115000 ; https://www.agripost.cn/2025/02/17/chinas-broiler-industry-in-2024-white-feather-broilers-gain-market-share-as-yellow-feather-chickens-decline/. Il termine "gregge dei nonni" si riferisce agli allevatori primari i cui discendenti (chiamati bestiame parentale) costituiscono l'ultima generazione di animali riproduttori. I discendenti di questa mandria parentale vengono poi utilizzati come animali da produzione di carne di pollo e altri prodotti avicoli (https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Poultry%20and%20Products%20Annual_Beijing_China%20-%20People%27s%20Republic%20of_CH2024-0108.pdf).

- 134Vedi: Shen Weiduo e Zhao Juecheng, "La varietà cinese di pollo nostrano rompe il monopolio decennale dei paesi sviluppati", 23 luglio 2023, Global Times https://www.globaltimes.cn/page/202307/1294882.shtml; "I polli da carne domestici espandono la quota di mercato in Cina e si dirigono all'estero", eFeedLink, 13 gennaio 2025, https://www.efeedlink.com/contents/01-13-2025/0d8ad06d-4c87-4922-8140-901d5b579a99-a001.html

- 135 Vedi: https://www.globaltimes.cn/page/202307/1294882.shtml ; https://gov.uz/en/vetgov/news/view/40232 ; https://tribune.com.pk/story/2490756/china-exports-first-batch-of-broiler-eggs ;

- 136https://www.fao.org/poultry-production-products/production/breeding/fr

- 137Ad esempio, nel 2017, Tyson Foods ha investito in Buchan Ltd, proprietaria del distributore Cobb Africa con sede a Mauritius, e nelle attività di Irvine in Botswana, Mozambico e Tanzania (vedi: https://www.just-food.com/news/tyson-and-ex-ceo-donnie-smith-invests-in-african-poultry-business/?cf-view).

- 138Vedi: Sumayya Goga, Simon Roberts, "Multinazionali e concorrenza nelle catene del valore del pollame in Sud Africa, Zambia e Malawi", agosto 2023 https://www.researchgate.net/publication/375864070 ; https://comesacompetition.org/wp-content/uploads/2024/04/Website-Notice-MHM-Africa-Poultry-Final.pdf ; https://www.cbh.africa/our-story/

- 139Le entrate di Hy-Line International per il 2023 non sono disponibili, ma Novogen ha registrato entrate per 14 milioni di dollari (Capital IQ).

- 140Vedi: https://www.hendrix-genetics.com/en/about/our-company/corporate-governance/ ; https://www.hendrix-genetics.com/en/about/our-company/ ; Basel Musharbash, "Gioco degli uccelli: come i baroni della genetica del pollo hanno creato la crisi delle uova", 12 marzo 2025, https://www.thebignewsletter.com/p/fowl-play-how-chicken-genetics-barons. [Il tasso di cambio utilizzato per convertire il fatturato in euro della società in dollari è: 1.081488].

- 141Vedi: FAO, "Annuario statistico mondiale dell'alimentazione e dell'agricoltura – 2024" 2024, https://doi.org/10.4060/cd2971en (p. 18).

- 142Vedi: https://m.efeedlink.com/contents/10-03-2023/2bd8ee3b-3f18-4842-8948-c9a4018d9e08-0511.html#:~:text=China%27s%20poultry%20layer%20industry%20is%20partially%20reliant,the%20production%20capacity%20to%20produce%20twice%20the ; https://mp.weixin.qq.com/s/N-VWGnOKnRCCBiaNV8bZXA

- 143Vedi: Basel Musharbash, "Hatching a conspiracy: A BIG investigation into egg prices", 7 marzo 2025, https://www.thebignewsletter.com/p/hatching-a-conspiracy-a-big-investigation; Basel Musharbash, "Gioco di uccelli: come i baroni della genetica delle galline hanno creato la crisi delle uova", 12 marzo 2025, https://www.thebignewsletter.com/p/fowl-play-how-chicken-genetics-barons; Farm Action, "Farm Action richiede un'indagine sui prezzi alle stelle delle uova e sulla fornitura limitata", 12 febbraio 2025, https://farmaction.us/farm-action-calls-for-an-investigation-into-skyrocketing-egg-prices-and-restricted-supply/

- 144https://www.marketsandmarkets.com/ResearchInsight/animal-genetic-industry.asp

- 145Idoko-Akoh, A., Goldhill, DH, Sheppard, CM et al. "Creare resistenza all'infezione da influenza aviaria attraverso l'editing del genoma della famiglia di geni ANP32". Nat Commun 14, 6136 (2023), https://doi.org/10.1038/s41467-023-41476-3

Fonte: GRAIN.org

Segui @vocidallastrada anche su Telegram

Nessun commento:

Posta un commento

Avvertenze da leggere prima di intervenire sul blog Voci Dalla Strada

Non sono consentiti:

- messaggi pubblicitari

- messaggi con linguaggio offensivo

- messaggi che contengono turpiloquio

- messaggi con contenuto razzista o sessista

- messaggi il cui contenuto costituisce una violazione delle leggi italiane (istigazione a delinquere o alla violenza, diffamazione, ecc.)