Nella prima parte della nostra indagine sull’Obiettivo di sviluppo sostenibile 16 (SDG16) delle Nazioni Unite (ONU) abbiamo rivelato come l’ONU si autoproclami un “regime di governance globale”. Abbiamo indagato sullo sfruttamento da parte delle Nazioni Unite dei cosiddetti “diritti umani” come sistema autoritario di controllo comportamentale, in opposizione a qualsiasi forma di “diritti” riconoscibili.

Abbiamo esaminato come le Nazioni Unite utilizzano quello che viene chiamato lo “strumento politico” dei diritti umani per porre i cittadini (noi) al centro delle crisi internazionali. Ciò consente alle Nazioni Unite e ai suoi “partner interessati” di considerare sedici crisi come “opportunità” per limitare e controllare il nostro comportamento. Il partenariato globale pubblico-privato (G3P), con l’ONU al centro, ridefinisce e addirittura scarta del tutto i nostri presunti “diritti umani”, rivendicando la “crisi” come giustificazione.

L’obiettivo generale dell’SDG16 è rafforzare il regime delle Nazioni Unite. L’ONU riconosce che l’SDG 16.9 è il più cruciale di tutti i suoi obiettivi. Secondo il regime, è essenziale per il raggiungimento di numerosi altri obiettivi di sviluppo sostenibile.

Inizialmente, l’SDG 16.9 sembra relativamente innocuo:

L’SDG16.9 è progettato per introdurre un sistema globale di identificazione digitale (ID digitale) controllato a livello centrale. In combinazione con altri sistemi globali, come le valute digitali interoperabili delle banche centrali (CBDC), questo può quindi essere utilizzato per monitorare la nostra posizione, limitare la nostra libertà di movimento e controllare il nostro accesso a denaro, beni e servizi.

L’obiettivo generale dell’SDG16 è rafforzare il regime delle Nazioni Unite. L’ONU riconosce che l’SDG 16.9 è il più cruciale di tutti i suoi obiettivi. Secondo il regime, è essenziale per il raggiungimento di numerosi altri obiettivi di sviluppo sostenibile.

Inizialmente, l’SDG 16.9 sembra relativamente innocuo:

Entro il 2030, fornire un’identità legale a tutti, compresa la registrazione delle nasciteMa, come sempre, quando si parla di sviluppo sostenibile delle Nazioni Unite, non tutto è come sembra inizialmente.

L’SDG16.9 è progettato per introdurre un sistema globale di identificazione digitale (ID digitale) controllato a livello centrale. In combinazione con altri sistemi globali, come le valute digitali interoperabili delle banche centrali (CBDC), questo può quindi essere utilizzato per monitorare la nostra posizione, limitare la nostra libertà di movimento e controllare il nostro accesso a denaro, beni e servizi.

L’adozione universale dell’ID digitale SDG16.9 consentirà al regime di governance globale del G3P di stabilire un sistema mondiale di ricompensa e punizione. Se accettiamo il modello pianificato di identificazione digitale, alla fine ci schiavizzerà in nome dello sviluppo sostenibile.L’identità digitale come diritto umano

Come abbiamo discusso in precedenza, negli anni ’90 l’ONU ha vissuto una “rivoluzione silenziosa”. Nel 1998, l’allora segretario generale delle Nazioni Unite Kofi Annan dichiarò che “gli affari delle Nazioni Unite coinvolgono gli affari di tutto il mondo”.

Il ruolo ridotto del governo era quello di creare un “ambiente abilitante” normativo per gli investitori privati, insieme ai contribuenti, per finanziare quelli che sarebbero diventati gli obiettivi di sviluppo sostenibile. Usando la discutibile “crisi climatica” come presunta giustificazione, nel 2015 gli Obiettivi di sviluppo del Millennio delle Nazioni Unite hanno lasciato il posto all’Agenda 2030 per lo sviluppo sostenibile.

Il 25 settembre 2015, la Risoluzione 70.1 (A/Res/70.1) dell’Assemblea Generale delle Nazioni Unite ha stabilito formalmente gli Obiettivi di Sviluppo Sostenibile adottando la risoluzione vincolante per lavorare verso “Trasformare il nostro mondo: l’Agenda 2030 per lo sviluppo sostenibile”.

Non appena l’inchiostro della risoluzione si è asciugato, le Nazioni Unite hanno iniziato a creare l’ambiente favorevole per incoraggiare i partenariati pubblico-privato per sviluppare un sistema di identificazione digitale globale. Nel maggio 2016, in risposta all’SDG 16.9, l’Ufficio delle Nazioni Unite per i partenariati ha convocato il “Summit ID2020 – Sfruttare l’identità digitale per la comunità globale”. Ciò ha istituito l’Alleanza ID2020.

L’Alleanza ID2020 è un partenariato pubblico-privato globale che sin dalla sua fondazione ha fissato il corso futuro dell’identità digitale. Il gigante globale della contabilità e del branding aziendale PwC è stato selezionato dalle Nazioni Unite come “sponsor principale” del vertice inaugurale ID2020 nel 2016. Entusiasta delle opportunità che l’ID digitale avrebbe presentato, PwC ha descritto l’obiettivo di sviluppo sostenibile ID2020:

[. . . .] per creare partenariati pubblico-privati guidati dalla tecnologia per raggiungere l’obiettivo di sviluppo sostenibile 2030 delle Nazioni Unite di fornire un’identità legale a tutti gli abitanti del pianeta. [. . .] Nello specifico, la missione di ID2020 è in linea con l’obiettivo di sviluppo 16.9, “Identità legale per tutti, inclusa la registrazione delle nascite”. Il 30% della popolazione mondiale, circa 1,5 miliardi di persone, non ha un’identità legale, il che la rende vulnerabile all’esclusione legale, politica, sociale ed economica.

Offrendoci un ID digitale per affrontare la cosiddetta “esclusione economica”, – ne parleremo tra poco – l’Alleanza ID2020 è stata debitamente lanciata nel 2017 e ha fissato il suo obiettivo Agenda2030:

Consentire l’accesso all’identità digitale per ogni persona sul pianeta.

Noterai che l’SDG 16.9 delle Nazioni Unite non fa menzione dell’“identità digitale” globale. Lo sviluppo sostenibile, così come ci viene presentato, non è altro che ingannevole.

L’Alleanza ID2020 ha annunciato una “iniziativa strategica globale” per l’identità digitale che ha presentato all’umanità un’idea piuttosto sorprendente. Il regime ha affermato che la mancanza di “identità legale” – l’identità digitale – impedisce alle persone di accedere a “assistenza sanitaria, scuole, alloggi, giustizia e altri servizi governativi”, creando così presumibilmente quello che ha definito “il divario identitario”.

Potenziata dal “regime di governance globale”, l’Alleanza ID2020 ha ampliato l’idea che ci è permesso vivere nella “sua” società solo se possiamo dimostrare chi siamo, utilizzando il suo ID digitale, in modo soddisfacente per il regime G3P.

Il manifesto ID2020 afferma:

La capacità di dimostrare la propria identità è un diritto umano fondamentale e universale. [. . .] Viviamo in un'era digitale. Le persone hanno bisogno di un modo affidabile e verificabile per dimostrare chi sono, sia nel mondo fisico che online. [. . .] I partner dell'Alleanza ID2020 definiscono congiuntamente i requisiti funzionali, influenzando il corso dell'innovazione tecnica e fornendo un percorso verso l'interoperabilità tecnica, e quindi la fiducia e il riconoscimento.

L’SDG16.9 “sviluppo sostenibile” significa che dobbiamo utilizzare l’ID digitale che soddisfi i requisiti funzionali della partnership dell’Alleanza ID2020. Altrimenti non saremo protetti dalla legge, l’accesso ai servizi sarà negato, il nostro diritto di effettuare transazioni nell’economia moderna sarà privato, ci sarà impedito di partecipare come “cittadini” ed esclusi dalla cosiddetta “democrazia”.

Lo scorso agosto, ID2020 si è unito alla Digital Impact Alliance (DIA) per “spingere la trasformazione digitale”. Detto questo, “unirsi” a DIA per ID2020 è un po’ un termine improprio, considerando che entrambi questi partenariati pubblico-privato sono essenzialmente gestiti dalle stesse organizzazioni.

Parlando del lancio della sua “partnership” con DIA, il fondatore di ID2020 John Edge, ha dichiarato:

[Abbiamo] stabilito che ID2020 fosse un'esplorazione temporale di sistemi alternativi affinché le persone potessero dimostrarne l'esistenza.In conformità con la “trasformazione” dell’SDG 16.9, se non hai l’identità digitale debitamente autorizzata allora, per quanto riguarda il regime, non esisti. Come spiega la DIA, tutti devono avere “gli strumenti digitali affidabili di cui hanno bisogno per partecipare pienamente alla società”. Se non ti sottometti, non sei letteralmente nessuno e quindi escluso dalla “società”.

La DIA chiama la sua metodologia “fare il digitale nel modo giusto”. I suoi sostenitori, come l’ONU, la Fondazione Bill e Melinda Gates, l’USAID (ampiamente ritenuto una copertura per la CIA) e i governi britannico e norvegese, sono tutti dietro la missione della DIA:

Usiamo la nostra esperienza per influenzare gli influenti, incoraggiando i maggiori investitori del mondo e i policy maker più efficaci a “fare il digitale nel modo giusto”, sottolineando l’importanza della progettazione, dell’implementazione e della governance.

Stabilire una governance globale “con i denti” è l’obiettivo primario del regime G3P, e lo “sviluppo sostenibile” è il meccanismo scelto per raggiungere le sue ambizioni. In qualità di partner del regime, la DIA è stata incaricata di custodire i Principi per lo sviluppo digitale associati al regime.

Tra questi “principi” c’è l’impegno a raccogliere quanti più dati umani possibile e a fornire alle “persone giuste” l’accesso a tali dati:

Quando un'iniziativa è basata sui dati, le informazioni di qualità sono disponibili alle persone giuste quando ne hanno bisogno e queste utilizzano tali dati per agire.

I “maggiori investitori del mondo” sono particolarmente incoraggiati a utilizzare i loro soldi per affrontare innanzitutto il presunto “divario di identità” nei paesi meno sviluppati (PMS). Ciò sarà raggiunto dando priorità agli investimenti in “beni pubblici e architetture digitali intersettoriali”.

Molto gentilmente, il G3P “consentirà ai paesi meno sviluppati di essere gli amministratori delle loro agende digitali nazionali” – a condizione, ovviamente, che rispettino pienamente la giusta “agenda”.

Considerata la natura trasversale del digitale e il suo ruolo nel raggiungimento di tutti gli obiettivi di sviluppo sostenibile, riteniamo che il momento attuale sia ideale per tale “spinta” nei paesi meno sviluppati.

L’obiettivo è mobilitare “le risorse necessarie per finanziare e raggiungere obiettivi nazionali e globali”. Vale a dire, ai governi nazionali dei paesi meno sviluppati è “autorizzato” ad adottare politiche di “trasformazione digitale” allineate a “obiettivi globali”.

Non c’è dubbio che l’Alleanza ID2020 apprezzi pienamente le implicazioni di ciò che sta facendo. In un articolo ormai piuttosto famigerato del 2018, uno dei partner fondatori di ID2020, Microsoft, ha pubblicato quanto segue:

Poiché sempre più transazioni diventano di natura digitale e sono costruite attorno a un unico standard di identificazione globale, supportato da Microsoft, la questione di chi governerà questa comunità ed economia globale in evoluzione diventa rilevante. Soprattutto perché i non partecipanti a questo sistema non sarebbero in grado di acquistare o vendere beni o servizi.

Mentre il regime parla di “inclusione”, sta costruendo un sistema di identificazione digitale globale che è intrinsecamente esclusivo e può punire i critici del regime o mettere a tacere le voci dissidenti isolandole dalla sua “società”. Essere costretti a utilizzare l’identità digitale contro la propria volontà non è un “diritto”, ma può essere definito un “diritto umano” perché, come definito dalle Nazioni Unite, questi non sono diritti, sono strumenti politici.

Un sistema globale di identificazione digitale biometrica può diventare “essenziale” per tutti solo se reso “essenziale”. Al momento non ce n’è alcuna necessità. Il bisogno deve essere prima prodotto. Da qui il cosiddetto “gap identitario”.

L'interoperabilità è la chiave

I dati biometrici registrano le nostre “caratteristiche biologiche uniche”. Le impronte digitali, la scansione dell'iride, il DNA, il riconoscimento facciale e l'identificazione vocale sono tutte forme di identificatori biometrici che possono essere archiviati digitalmente. Thales, l'appaltatore europeo nel settore della difesa e della sicurezza, spiega come i dati biometrici possono essere utilizzati per l'"autenticazione biometrica":

L’autenticazione biometrica confronta i dati relativi alle caratteristiche della persona con il “modello” biometrico di quella persona per determinare la somiglianza. Il modello di riferimento viene prima memorizzato. I dati memorizzati vengono poi confrontati con i dati biometrici della persona da autenticare. [. . .] [I]maggiore accettazione da parte del pubblico, enormi miglioramenti in termini di precisione, una ricca offerta e il calo dei prezzi di sensori, telecamere IP e software rendono più semplice l'installazione di sistemi biometrici. Oggi molte applicazioni utilizzano questa tecnologia.

L'ID digitale biometrico è “mappato” al tuo ID fisico. Pertanto, una volta che saremo costretti, obbligati o ingannati a usarlo, saremo sempre identificabili sulla griglia di sorveglianza pianificata.

L’identificazione biometrica è già comunemente utilizzata in tutto il mondo. Nel Regno Unito, ad esempio, tutte le patenti di guida richiedono un documento d'identità con foto leggibile dalla macchina; il governo cinese richiede un documento d'identità con foto per acquistare una carta SIM o utilizzare Internet e più recentemente si è mosso verso l'emissione di una carta d'identità digitale biometrica nazionale. Quindi potresti chiederti perché il regime G3P sta sviluppando nuove forme di identificazione digitale biometrica per soddisfare l’SDG 16.9.

Finora, tutti questi disparati sistemi di identificazione biometrica sono stati gestiti da vari governi nazionali, dalle loro agenzie e partner aziendali, ecc. Sono necessarie diverse forme di identificazione digitale biometrica per qualsiasi cosa, dalla richiesta di licenza e richieste di assistenza sociale, all’accesso al servizio o all’apertura di un conto bancario.

Attualmente non esiste un sistema internazionale unificato e coerente di identificazione digitale. Questo è un problema se si vuole usarlo per esercitare un controllo di governance globale centralizzato su “ogni persona sul pianeta”.

L’Alleanza ID2020 è stata istituita per risolvere il problema dell’autorità centralizzata del regime. L’SDG16.9 consente all’ID2020 di rivendicare legittimità. Per le persone che pensano che lo sviluppo sostenibile abbia qualcosa a che fare con il “salvare il pianeta” o con la lotta all’”emergenza climatica”, l’SDG 16.9 è un altro “obiettivo” intoccabile e, pertanto, deve essere implementato per il bene dell’umanità.

ID2020 non intende stabilire la forma precisa di ciascuna carta d'identità nazionale, regionale o aziendale, né di ogni soluzione di dati biometrici. Invece, definendo i “requisiti funzionali” di tutti, l’intenzione è quella di rendere “interoperabile” ognuno di questi vari prodotti e servizi di identificazione digitale.

Sebbene ciascuna “soluzione” di identificazione digitale possa avere specifiche di progettazione diverse, i dati biometrici raccolti saranno leggibili dalle macchine in conformità con gli standard tecnici ID2020. Pertanto, indipendentemente da dove o quando i dati verranno raccolti, o da chi, sarà possibile creare e mantenere un unico database globale di ID digitali biometrici.

Come afferma ID2020 nel suo manifesto:

[. . .] è necessario un ampio accordo su principi, modelli di progettazione tecnica e standard di interoperabilità affinché le identità digitali decentralizzate siano affidabili e riconosciute. [. . .] Pertanto, i progetti pilota sostenuti dall’Alleanza ID2020 sono progettati attorno a un quadro comune di monitoraggio e valutazione.

L’identità digitale non sarà necessariamente offerta a tutti come un’unica “carta d’identità”, o anche come qualcosa che assomigli a un’identità digitale controllata dal regime. Il nostro ID digitale SDG16.9 sarà invece una composizione dei dati che condividiamo ogni giorno.

I “venditori” privati di “soluzioni” basate sull’identità digitale offriranno una gamma “decentralizzata” di prodotti e servizi che le persone potranno adottare, forse senza nemmeno rendersi conto che si stanno effettivamente impegnando a entrare nella rete di identità digitale del regime.

Tutto dipenderà dalla valutazione del governo nazionale su ciò che le rispettive popolazioni saranno disposte ad accettare o probabilmente rifiuteranno. Ad esempio, le persone in Cina, che hanno familiarità con concetti come “datong”, potrebbero essere più disponibili ad accettare un documento di identità digitale ufficiale emesso dal governo rispetto agli occidentali istruiti secondo tradizioni più libertarie.

Va notato che non c’è nulla di “libertario” nell’ID digitale SDG16.9. Per le popolazioni che si oppongono fermamente al controllo del governo, la delusione sembra essere la “soluzione” preferita per l’SDG 16.9. Tratteremo questo argomento a breve.

La certificazione ID2020 incoraggia l’interoperabilità dei vari prodotti e servizi di identificazione digitale. Consente ai “venditori” di ID digitali di “condividere un impegno verso i principi chiave per l’ID digitale, ma rimanendo indipendenti dalla tecnologia e dal fornitore”.

L’Alleanza ID2020 racconta:

Nel gennaio 2019, l’Alleanza ha lanciato il marchio di certificazione ID2020 al World Economic Forum di Davos. Il Comitato consultivo tecnico (TAC) di ID2020, composto dai maggiori esperti di identificazione digitale e delle sue tecnologie sottostanti, ha stabilito una serie di requisiti tecnici funzionali e basati sui risultati per l’ID digitale portatile e gestito dall’utente, che protegge la privacy.

Con l'effetto netto:

Attraverso il nostro marchio di certificazione, modelliamo il panorama tecnico per garantire che le soluzioni di identificazione digitale sviluppate e adottate siano gestite dall'utente, proteggano la privacy e siano interoperabili.

L’interoperabilità è ottenuta attraverso la conformità di una piattaforma di identificazione digitale ai requisiti tecnici ID2020. Il Requisito Chiave 6.2 richiede che tutti i prodotti e servizi di identificazione digitale:

Deve supportare API aperte [interfacce di programmazione delle applicazioni] per l'accesso ai dati e l'integrazione con componenti/fornitori.

6.4 aggiunge che i sistemi di identificazione digitale:

Deve essere in grado di esportare i dati in un formato leggibile dalla macchina. Dati quando esportati, [. . .] dovrebbe essere fornito in un formato standard aperto leggibile dalla macchina che consenta una facile importazione in un nuovo sistema/componente.

I “partner” fondatori dell’“Alleanza” ID2020 sono Accenture, GAVI, IDEO, Microsoft e la Fondazione Rockefeller. Il loro ruolo è quello di stabilire i requisiti tecnici per tutte le “soluzioni” di identificazione digitale per consentire la “interoperabilità” globale apparentemente necessaria.

L’identificazione digitale non viene implementata dalle “autorità civili”, come suggerisce ingannevolmente l’indicatore SDG 16.9.1 delle Nazioni Unite. I governi sono semplicemente i “partner” abilitanti e attuativi nell’ID2020 – G3P. La progettazione e la funzionalità del sistema di identificazione digitale globale sono, e sono sempre state, guidate dal settore privato.

Il Digital Solutions Center delle Nazioni Unite (UN DSC) ha già stabilito il quadro di identificazione digitale per il personale delle Nazioni Unite. Il regime ha costruito “una serie di soluzioni digitali che possono essere condivise tra le agenzie delle Nazioni Unite”. Questa interoperabilità tra tutti i componenti della “suite” consente di centralizzare i “dati personali, delle risorse umane, medici, di viaggio, di sicurezza, sulle buste paga e sulle pensioni” dei lavoratori delle Nazioni Unite.

Una “suite” modulare di soluzioni digitali “interoperabili” è un concetto importante da comprendere, poiché crea di fatto un unico sistema di identità digitale dando al pubblico l’impressione che esistano invece molti sistemi “decentralizzati” di identità digitale. L’obiettivo di ID2020 non è quello di creare un unico sistema di identificazione digitale globale, ma piuttosto di costruire una rete globale di “soluzioni” di identificazione digitale interoperabili per inserire i cosiddetti dati “decentralizzati” in un database globale centralizzato.

Il regime può quindi raccogliere, analizzare e sfruttare i dati biometrici raccolti da un punto di comando globale centralizzato. Ciò faciliterà l’intenzione del regime di governance globale di monitorare la popolazione della Terra. Finora, il database biometrico universale non è stato annunciato ufficialmente, ma ID4D della Banca Mondiale è emerso come un forte potenziale candidato.

Il database globale interoperabile degli ID digitali?

In qualità di “partner” fondatore di GAVI, la Banca Mondiale è stata fin dall’inizio un partner chiave di ID2020. L’Alleanza ID2020 è tra le organizzazioni che sostengono il progetto “set di dati” ID4D della Banca Mondiale.

A sua volta, la Banca Mondiale ha prodotto il Catalogo degli standard tecnici per i sistemi di identificazione digitale. Questo delinea la missione di ID4D:

La missione di ID4D è consentire a tutte le persone di accedere ai servizi ed esercitare i propri diritti, aumentando il numero di persone che dispongono di un documento di identità ufficiale. [. . .] Sistemi di identificazione (ID) affidabili e inclusivi sono cruciali per lo sviluppo, come sancito dal Target 16.9 dell'Obiettivo di sviluppo sostenibile (SDG).

Riconoscendo che molti “fornitori” stanno già sviluppando “soluzioni” di identificazione digitale, la Banca Mondiale spiega perché considera cruciale l’interoperabilità:

Nuovi approcci, inclusi sistemi di identificazione decentralizzati e federati, stanno emergendo rapidamente insieme a nuovi tipi di credenziali virtuali e digitali. [. . .] Anche la necessità di un sistema di identificazione affidabile e interoperabile si è intensificata. L’adesione agli standard tecnici – da qui in poi “standard” – è uno degli elementi fondamentali per ottimizzare le operazioni di un sistema. [. . .] Gli standard sono fondamentali affinché i sistemi di identificazione siano affidabili, interoperabili e sostenibili. L'obiettivo di questo rapporto è identificare gli standard tecnici internazionali esistenti e i quadri applicabili all'intero ciclo di vita dell'identità per l'interoperabilità tecnica.

Il termine “sostenibile” è presente ovunque nelle dichiarazioni scritte del regime. Per associazione, l'intenzione sembra essere quella di segnalare una giustificazione morale. In realtà, “sostenibile” qui significa semplicemente “durevole”.

La Banca Mondiale specifica gli “standard” che essa e i suoi partner ID2020 si aspettano che i prodotti e i servizi di identificazione digitale rispettino. Li ha divisi in cinque categorie correlate.

Principali standard per facilitare la qualità tecnica e l'interoperabilità del sistema di identificazione relativi a: (1) dati biometrici, (2) carte, (3) codici a barre 2D, (4) firme digitali e (5) protocolli federativi.

A condizione che gli sviluppatori rispettino gli standard stabiliti, le loro soluzioni di identificazione digitale saranno interoperabili. Ad esempio, il numero identificativo digitale univoco Aadhaar dell’India utilizza “la serie ISO/IEC 19794 e ISO/IEC 19785 per i formati di interscambio di dati biometrici”. Questi sono gli standard ID4D approvati dalla Banca Mondiale. In questo caso, i dati biometrici del popolo indiano possono essere esportati in un “formato leggibile dalla macchina che consente una facile importazione” nel database ID4D conforme all’SDG16.9.

Come ID2020, ID4D ha formulato 10 principi per affrontare la nuova questione del “gap di identificazione”, un “gap” dell’identità digitale che ID4D sostiene essere un “ostacolo alla piena partecipazione alla vita formale economica, sociale e politica”.

Il gruppo ID4D afferma:

La crescente consapevolezza della necessità di sistemi di identificazione più inclusivi e robusti ha portato a un invito all’azione globale, incarnato nel Target 16.9 degli Obiettivi di sviluppo sostenibile (SDG). [. . . ] [T]qui non esiste un “modello” universalmente applicabile per la fornitura e la gestione dell’identità. [. . .] Con questo obiettivo in mente, più di 15 organizzazioni globali hanno sviluppato congiuntamente una serie di Principi condivisi che sono fondamentali per massimizzare i benefici dei sistemi di identificazione per lo sviluppo sostenibile[.] [. . .] Queste organizzazioni hanno compiuto un passo importante verso lo sviluppo di un ampio consenso sulla progettazione appropriata dei sistemi di identificazione e su come dovrebbero (e non dovrebbero) essere utilizzati per sostenere lo sviluppo e il raggiungimento di molteplici obiettivi di sviluppo sostenibile.

Le organizzazioni ID4D e ID2020 sono presumibilmente distinte. tuttavia, non solo i loro obiettivi generali sono praticamente identici, ma sono entrambi supportati da molte delle stesse organizzazioni:

ID4D è guidato dai 10 Principi sull'Identificazione per lo Sviluppo Sostenibile. [. . .] Il lavoro di ID4D è reso possibile grazie al sostegno della Fondazione Bill & Melinda Gates, del governo britannico, del governo francese, dell'Agenzia norvegese per la cooperazione allo sviluppo (Norad) e della rete Omidyar.

Il set di dati globale ID4D produce “una stima globale del divario ID”. Il set di dati attualmente incorpora “dati auto-segnalati dalle autorità che emettono documenti d’identità”. Ad esempio, raccoglie dati dalla “registrazione delle nascite dell’UNICEF e dai tassi di registrazione degli elettori”. Coprendo finora 151 paesi, lo scopo previsto del set di dati, a “livello globale”, è quello di includere alla fine tutte le persone di età pari o superiore a 0 anni.

Nel luglio 2022, l'Alleanza ID2020 ha nominato Clive Smith come nuovo direttore esecutivo. Clive è stato l'ex direttore delle operazioni globali presso la Mobile Health Alliance della Fondazione delle Nazioni Unite. Parlando del suo nuovo ruolo, Clive ha detto:

ID2020 può svolgere un ruolo fondamentale, contribuendo a garantire che le soluzioni opportunamente interoperabili – e i relativi guardrail finanziari, legali e normativi – siano messe in atto e diventino il fondamento dell’ID digitale nei decenni a venire.

Sebbene siano stati compiuti progressi significativi nell’ambito dell’SDG 16.9 nelle economie in via di sviluppo ed emergenti, l’interoperabilità dell’identità digitale deve essere stabilita saldamente prima di imporre l’identità digitale al resto della popolazione mondiale.

Per aiutare gli sviluppatori a raggiungere l'interoperabilità, la partnership ID4D ha lanciato la Modular Open Source Identity Platform (MOSIP). MOSIP è un ambiente di sviluppo software modulare basato sugli "standard" ID2020/ID4D. È stato sviluppato dall'Istituto Internazionale di Tecnologia dell'Informazione, Bangalore (IIIT-B) nel Karnataka, in India.

MOSIP consente di convertire altri protocolli in standard interoperabili per la condivisione dei dati. Ad esempio, utilizza OpenCRVS come “soluzione globale per la registrazione civile”. Questo trascrive i record di registrazione delle nascite conformi a HL7 FHIR in una "registrazione" compatibile con MOSIP.

In questo modo si può garantire che i prodotti di identificazione digitale basati su MOSIP siano interoperabili:

Un sistema di registrazione civile digitale pienamente interoperabile è fondamentale per consentire l’erogazione di servizi pubblici inclusivi ed equi.

Sia i “venditori” pubblici che quelli privati possono utilizzare i moduli software MOSIP per costruire il proprio sistema di identificazione digitale garantendo al tempo stesso la compatibilità con i “requisiti chiave” ID2020 e ID4D. Ciò faciliterà l’”interoperabilità” che è cruciale affinché ID2020 fornisca un’identità digitale a “ogni persona sul pianeta” e affinché ID4D “includa tutte le persone di età pari o superiore a 0” nel suo database.

Pertanto, i dati identificativi digitali apparentemente “decentralizzati” possono essere centralizzati e l’SDG 16.9 può avere successo come previsto.

|

| Il set di dati globale ID4D. Fonte: – https://id4d.worldbank.org/about-us |

SDG16.9: Chiave per una gestione “sostenibile” dei beni digitali globali

Nel 2021, le Nazioni Unite hanno annunciato un’iniziativa chiamata ingannevolmente “La nostra agenda comune”. Il futuro pianificato dell’umanità, come delineato da questa iniziativa, include un nuovo “contratto sociale ancorato ai diritti umani” e l’affermazione del regime di essere riuscito in qualche modo ad acquisire l’autorità per gestire meglio i “beni pubblici globali”. Da dove abbiano ottenuto tale autorità, nessuno lo sa.

L’ONU sostiene che i “beni pubblici globali” sono “quelle questioni che avvantaggiano l’umanità nel suo complesso e che non possono essere gestite da alcuno Stato o attore da solo”. Nella “La nostra agenda comune” l’ONU afferma:

Uno degli appelli più forti provenienti dalle consultazioni sul settantacinquesimo anniversario e dalla nostra agenda comune è stato quello di rafforzare la governance del nostro [. . .] beni pubblici globali.

OpenG2P, che fornisce “soluzioni da governo a persona (G2P)”, consente ai governi di fornire “onboarding digitale in programmi, verifica dell’identità e trasferimenti di denaro sui loro conti bancari [del pubblico]”. Secondo l’ONU OpenG2P è un bene pubblico digitale.

Qualsiasi organizzazione che professa di avere il presunto diritto di esercitare la “gestione” di qualcosa afferma di definire “il modo in cui la controlla o se ne prende cura”.

Inutile dire che OpenG2P è conforme agli standard ID4D e ID2020 della Banca Mondiale. Questo è solo uno dei “beni pubblici globali” rispetto ai quali il regime intende “rafforzare” la propria governance globale.

Il WEF e la Fondazione Rockefeller hanno collaborato al Commons Project. L'obiettivo dichiarato è:

Sfruttare tutto il potenziale della tecnologia e dei dati per il bene comune.

La loro missione dichiarata è quella di “migliorare la vita consentendo alle persone di accedere, gestire e condividere i propri dati” “sostenendo standard di dati aperti che promuovano l’interoperabilità”, “sviluppando ecosistemi globali per soddisfare i partner pubblici e privati”; e “costruire piattaforme e servizi tecnologici che consentano alle persone di disporre dei propri dati”. Il Commons Project è stato in particolare dietro CommonPass, un quadro di passaporti vaccinali sostenuto dal WEF, nonché la Vaccine Credential Initiative (VCI), che ha cercato di creare standard per l’interoperabilità tra i passaporti vaccinali a livello globale.

Come riportato da Unlimited Hangout nel 2021:

[I co-fondatori del Commons Project] Paul Meyer e Bradley Perkins hanno legami di lunga data con la RAND Corporation, i Centri statunitensi per il controllo e la prevenzione delle malattie e l'International Rescue Committee, come notato in questo articolo pubblicato lo scorso anno da MintPress News . L’IRC, attualmente gestito dal protetto di Tony Blair David Milliband, sta sviluppando un sistema di identificazione biometrica e di registrazione delle vaccinazioni per i rifugiati in Myanmar in collaborazione con l’Alleanza ID2020, che è partner del sostenitore di CommonPass, la Fondazione Rockefeller. Inoltre, l’Alleanza ID2020 finanzia la Commons Project Foundation ed è sostenuta anche da Microsoft, una delle aziende chiave dietro la VCI.Avendo stabilito il concetto di esercitare la propria governance sui “beni pubblici globali”, il regime è passato a concretizzare le piattaforme politiche necessarie per convertire la sua pretesa autorità in politiche, regolamenti e leggi del governo nazionale.

Tutto ciò che riguarda l’assistenza sanitaria globale, compresi tutti i nostri dati sanitari, tutte le informazioni [su qualsiasi argomento] sia online che offline, tutta l’attività economica globale, tutto il commercio e la finanza; Internet e tutta l’infrastruttura digitale, i servizi digitali, tutti i dati e “altro ancora”. Il regime e il suo regime G3P rivendicano sia l’autorità che la capacità di governare il tutto.

Il regime afferma che 41 dei 92 indicatori SDG non possono essere raggiunti a meno che non venga introdotto un sistema di “dati interoperabili e reporting standardizzato”. Pertanto, devono inventare la presunta richiesta geopolitica di detti dati interoperabili e ID digitale per soddisfare il “gap di identità” anch’esso inventato. Le soluzioni di dati interoperabili, in particolare l’identificazione digitale, sono essenziali se il regime intende sfruttare con successo lo sviluppo sostenibile per tutti i beni pubblici globali e consolidare la sua pretesa autorità su tutto ciò.

Come riportato dal dottor Jacob Nordangård, l’impegno per la “Nostra agenda comune” ha dato origine a una serie di linee guida politiche che i governi di tutto il mondo “abiliteranno” e tradurranno in una dura politica nazionale che controlli tutti noi. Tra i policy brief figura il Policy brief n. 5 del regime: A Global Digital Compact.

Questo afferma categoricamente, senza alcuna giustificazione apparente o addirittura razionale identificabile:

Le tecnologie digitali oggi sono simili alle risorse naturali come l’aria e l’acqua. Il nostro benessere e il nostro sviluppo dipendono dalla loro disponibilità globale.

Evidenziando la disuguaglianza globale nella distribuzione e nei relativi costi di accesso alla tecnologia digitale, l’obiettivo dichiarato del Digital Compact è “superare i divari digitali, di dati e di innovazione e raggiungere la governance necessaria per un futuro digitale sostenibile”. Viene avanzata l’ingannevole tesi morale della “sostenibilità”, garantendo che la maggior parte accetti la giustificazione offerta. Le implicazioni politiche associate portano con sé qualcosa di molto meno edificante.

In A Global Digital Compact, le Nazioni Unite affermano:

Sono necessari investimenti urgenti nei “dati comuni”, che mettono in comune dati e infrastrutture digitali oltre confine, creano set di dati e standard di punta per l’interoperabilità e riuniscono dati e competenze in materia di intelligenza artificiale di istituzioni pubbliche e private per creare approfondimenti e applicazioni per gli obiettivi di sviluppo sostenibile.

Il regime e i suoi partner hanno creato iniziative proporzionate di “multilisttakeholder”, la Digital Public Goods Alliance (DPGA) “dove tutti i beni pubblici digitali riconosciuti possono essere scoperti”. La DPGA riunisce le solite fondazioni, come la BMGF, i Rockefeller e la Omidyar Network, e altri “stakeholders” pubblici e privati.

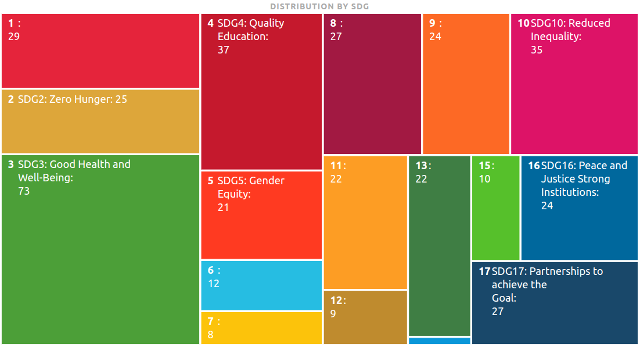

La DPGA ha già registrato una serie di prodotti digitali che, a suo dire, sono essenziali per lo sviluppo sostenibile. Apparentemente, 73 prodotti di questo tipo sono necessari affinché l’SDG3 trasformi la salute pubblica e l’assistenza sanitaria globale; Sono necessari 25 beni pubblici digitali affinché l’SDG2 possa sradicare la fame nel mondo, 37 applicazioni digitali interoperabili sono presumibilmente essenziali affinché l’SDG4 trasformi l’istruzione e così via.

|

| Beni pubblici digitali SDG. Fonte: https://digitalpublicgoods.net/registry/ |

La DPGA afferma che tutti i beni pubblici digitali (DPG) registrati devono aderire agli standard DPG da essa decretati, insieme alla propria serie di “indicatori”. Ciò presumibilmente significa che i prodotti digitali che “archiviano e distribuiscono dati di identificazione personale devono dimostrare come garantiscono la privacy, la sicurezza e l’integrità di questi dati”.

Il venditore deve mostrare, in modo soddisfacente per la DPGA, come rimuove le PII (informazioni di identificazione personale). Come la DPGA possa fare questa affermazione è un mistero poiché il regime di governance globale intende chiaramente raccogliere le PII come delineato in A Global Digital Compact:

I dati personali dovrebbero essere raccolti solo per scopi determinati, espliciti e legittimi, e il loro trattamento deve essere pertinente e limitato a quanto necessario per tali scopi.

Il regime specificherà gli “scopi legittimi” per le PII “raccolte”. Sappiamo già che alcuni di questi scopi includono la garanzia che i nostri dati sanitari siano “legati a un’identità individuale”. I fondatori di ID2020, Accenture, sono tra i fornitori di ID digitali le cui blockchain e dati biometrici supporteranno i loro clienti aziendali a "mappare gli ID fisici in ID digitali". Presumibilmente, anche questo è “legittimo”.

Altri scopi legittimi includono la sorveglianza di ogni transazione che effettuiamo. È chiaro che l’intenzione è quella di collegare i nostri ID digitali alle nostre finanze. Il Global Digital Compact aggiunge:

Gli ID digitali collegati a conti bancari o di denaro mobile possono migliorare l’erogazione della copertura di protezione sociale e servire a raggiungere meglio i beneficiari ammissibili. [. . .] I beni pubblici digitali e le applicazioni come il denaro mobile consentono l’accesso a servizi finanziari e di altro tipo per tutti i membri della società.

Il regime sostiene che ciò è “legittimo” perché stabilisce il quadro per un’altra delle sue idee dal nome ingannevole: l’inclusione finanziaria.

Identità Digitale e “Inclusione Finanziaria”

Il concetto di “inclusione finanziaria” del regime, come evidenziato nel Global Digital Compact, vedrà i nostri ID digitali collegati ai nostri “conti bancari o di denaro mobile”.

Ciò non solo consentirà al regime di prendere i nostri soldi quando vuole, per qualunque scopo desideri, ma anche di sorvegliare e controllare tutte le nostre transazioni e di gestire efficacemente un sistema globale di punizione e ricompensa economica. L’SDG 16.9 è quindi la chiave di volta per una dittatura globale.

L’avvocato speciale del Segretario generale delle Nazioni Unite per la finanza inclusiva per lo sviluppo (UNSGSA), in collaborazione con il G20, ha identificato la correzione della mancanza di inclusione finanziaria come “imperativo” per raggiungere gli obiettivi di sviluppo sostenibile:

I leader del G20 hanno riconosciuto l’inclusione finanziaria come una questione trasversale per lo sviluppo e la stabilità del sistema economico e l’hanno inclusa nei piani di lavoro. Inoltre, l’inclusione finanziaria è menzionata negli obiettivi di otto dei 17 Obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. [. . .] Un passo importante a livello globale è stato quello di concordare con gli organismi di definizione degli standard finanziari (SSB) presso la Banca dei regolamenti internazionali (BRI) di Basilea di includere l'inclusione finanziaria nel loro lavoro.

L’UNSGSA è guidata dalla Regina Máxima dei Paesi Bassi che, in qualità di ex economista della Deutsche Bank e direttrice delle vendite istituzionali di HSBC – oltre ai suoi numerosi ruoli con altre istituzioni finanziarie globali – sta lavorando con il WEF, la Banca Mondiale e la BRI per sbloccare la situazione. si stima che siano necessari 2 trilioni di dollari di investimenti per raggiungere detta “inclusione finanziaria”.

L’India – e la Cina – sono di particolare interesse a questo riguardo. Nel suo più recente rapporto Findex (indice di inclusione finanziaria), parlando della necessità di creare un “ambiente abilitante” da 2 trilioni di dollari, il presidente della Banca Mondiale, David Malpas, ha affermato:

La mancanza di identità verificabile è uno dei motivi principali per cui gli adulti rimangono esclusi dai servizi finanziari. L’India è stata pioniera di un modello di successo per l’identità universale[.] [. . .] Altrettanto importanti sono l'interoperabilità dei sistemi e la disponibilità di un passaggio a basso costo per le transazioni finanziarie.

L’ONU offre una spiegazione, suggerendo perché la sua attenzione all’”inclusione finanziaria” presumibilmente è importante:

Secondo il Global Findex 2021 della Banca mondiale. [. . .] L'inclusione finanziaria [. . .] ha un ruolo fondamentale negli sforzi volti ad aiutare le persone a prepararsi, rispondere e riprendersi dalle crisi, come la pandemia di COVID-19, l’inflazione o gli shock economici e climatici. [. . .] Un sistema finanziario inclusivo è un’infrastruttura essenziale in ogni Paese.

Ancora una volta vediamo che le crisi offrono opportunità. Come affermato qui, una serie di crisi, vecchie e nuove, verranno utilizzate per spingere verso l’”inclusione finanziaria”.

La Task Force delle Nazioni Unite per il finanziamento digitale degli Obiettivi di sviluppo sostenibile ha esplorato come “catalizzare e raccomandare modi per sfruttare i finanziamenti digitali per accelerare il finanziamento degli Obiettivi di sviluppo sostenibile”. Ha pubblicato un “invito all’azione” con l’obiettivo di sfruttare “la digitalizzazione nella creazione di un sistema finanziario incentrato sul cittadino e allineato agli obiettivi di sviluppo sostenibile”.

L’“agenda d’azione” della Task Force delle Nazioni Unite raccomandava “una nuova generazione di piattaforme di finanziamento digitale globale con significativi impatti transfrontalieri e di ricaduta”. Secondo il regime, ciò richiederebbe, ovviamente, il rafforzamento della “governance internazionale inclusiva”.

Le ricadute transfrontaliere, o “esternalità”, sono le azioni e gli eventi che si verificano in un paese che hanno conseguenze intenzionali o non intenzionali in altri. Un articolo pubblicato dal World Privacy Forum privato, dal BMGF e dal Center for Global Development sostenuto da Rockefeller, dopo aver notato che il COVID-19 ha accelerato il percorso verso la digitalizzazione, ha affermato che i governi sono “ancora nelle prime fasi di decidere come vogliono governare gli spazi digitali”. A quanto pare, l’unica soluzione possibile è, come sostiene la Task Force delle Nazioni Unite, una governance globale più rigorosa.

Si sostiene che le ricadute transfrontaliere potrebbero essere gestite includendo “i mercati dei dati e dell’identità digitale” in un sistema di “finanziamento digitale allineato agli Obiettivi di sviluppo sostenibile”. Presumibilmente, ciò consentirà alle persone di esercitare i propri “diritti” [umani], proteggendo al contempo le economie nazionali e i mercati dei dati dalle ricadute.

Tali “diritti” [umani] includono il “diritto” ad avere un ID digitale allegato a un individuo fin dalla nascita, al fine di garantire che qualsiasi “denaro” assegnato a qualsiasi individuo possa essere utilizzato dal G3P per finanziare qualunque cosa voglia finanziare.

La Task Force ha concluso che le “opportunità catalitiche” per finanziare gli SDG richiederebbero “l’accelerazione dell’uso del risparmio interno” e il controllo della “spesa dei consumatori allineata agli SDG”. Il proposto “sistema finanziario incentrato sul cittadino” fornisce al regime G3P l’accesso al risparmio nazionale e il potere di supervisionare la spesa dei consumatori.

A tal fine, nel 2020, la Task Force delle Nazioni Unite ha pubblicato un documento intitolato ingannevolmente “Il denaro dei popoli – Sfruttare la digitalizzazione per finanziare un futuro sostenibile”. La cosa più sorprendente del “denaro dei popoli” è che il regime di governance globale presuppone che tutto il denaro dei popoli gli appartenga:

Il bacino globale aggregato del risparmio nazionale è cresciuto negli ultimi 20 anni da 7,5 trilioni di dollari a 23,3 trilioni di dollari. Nello stesso periodo, il risparmio interno nei soli paesi meno sviluppati è cresciuto da 13 a 218 miliardi di dollari. La digitalizzazione consente ai microrisparmi del settore informale di diventare parte del sistema finanziario formale e offre a coloro che già utilizzano il sistema finanziario maggiori opzioni. Ciò aumenta la possibilità di aumentare la percentuale delle esigenze di finanziamento dello sviluppo a lungo termine soddisfatte con risorse nazionali.

Il Financial Times offre una definizione ragionevole di “risparmio domestico”:

Il risparmio interno lordo è costituito dal risparmio del settore delle famiglie, del settore delle imprese private e del settore pubblico.

Come discuteremo tra poco, nessuno di noi ha il diritto di non essere incluso in questo sistema finanziario basato sull’identità digitale. Si presuppone che tutti noi siamo d’accordo sul fatto che il “nostro” denaro dovrebbe essere utilizzato per finanziare gli obiettivi di sviluppo sostenibile del regime delle Nazioni Unite.

Lo sviluppo a lungo termine dei finanziamenti per gli obiettivi di sviluppo sostenibile può provenire direttamente dai “nostri” conti bancari nell’“ecosistema” digitalizzato. Questo è un altro aspetto degno di nota del “sistema finanziario incentrato sul cittadino” del regime delle Nazioni Unite.

“Il denaro dei popoli” raccomanda che l’ONU e i suoi partner utilizzino “le forze della digitalizzazione” per accelerare il finanziamento in linea con gli Obiettivi di sviluppo sostenibile e incentrato sul cittadino:

I sistemi di identità digitale sono particolarmente importanti affinché le persone possano operare in questo mondo. [. . .] Fondazioni digitali solide, accessibili, convenienti e sicure sono un prerequisito per una finanza incentrata sui cittadini e allineata agli obiettivi di sviluppo sostenibile. Ciò include la connettività digitale principale e l’infrastruttura dei pagamenti, gli ID digitali e i mercati dei dati che consentono l’innovazione finanziaria e la fornitura di servizi a basso costo. [. . .] Gli ID digitali universalmente disponibili, affidabili, sicuri, privati e univoci sono fondamentali per consentire alle persone di accedere alla finanza digitale.

L’”inclusione finanziaria” rende il nostro accesso al denaro e ai finanziamenti soggetto a condizioni stabilite a livello di governance globale. Ci trasforma tutti in “mucche da mungere” in una fattoria finanziaria globale.

Anche se potremmo ancora essere in grado di accedere ai fondi, se disponiamo di un ID digitale approvato, non controlleremo il nostro denaro. Il denaro a cui possiamo “accedere” può essere espropriato per gli investimenti SDG e mantenere il nostro denaro altrove diventerà più difficile poiché “il settore informale” diventa “parte del sistema finanziario formale” attraverso l’imposizione di questi sistemi a livello globale. L’ID digitale “collegato a conti bancari o di denaro mobile” è la chiave per sbloccare il caveau del “settore informale”.

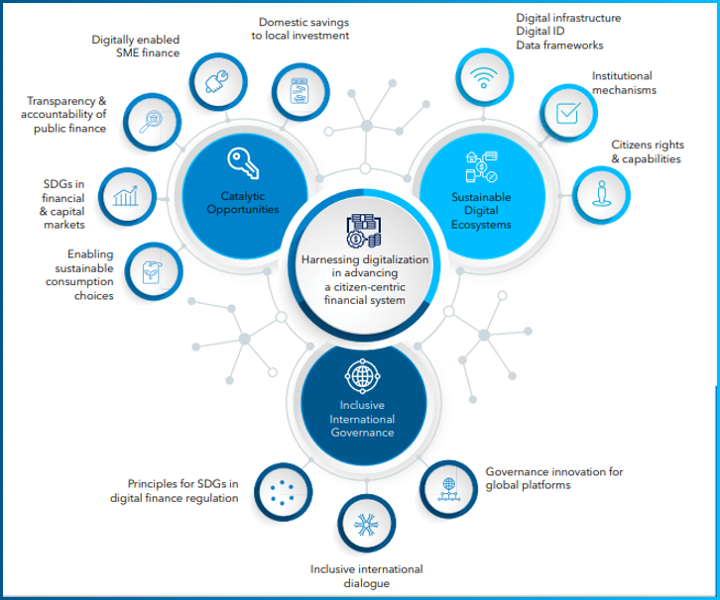

L’ID digitale SDG16.9 è essenziale affinché il nuovo sistema finanziario allineato agli SDG possa prosperare. Imporre un sistema globale di identità digitale per tutti gli otto miliardi di noi è un compito immane. La Task Force ha ribadito l’unica soluzione pratica e tecnologica:

I progetti open source e gli standard condivisi consentono l’interoperabilità e l’innovazione aperta invece di vincolare le aziende a tecnologie proprietarie e bloccare i dati in formati incompatibili.

|

| Piano d’azione della Task Force delle Nazioni Unite per creare un sistema finanziario incentrato sui cittadini e allineato agli Obiettivi di sviluppo sostenibile. |

Controllare tutte le attività tramite l'ID digitale

L’inclusione finanziaria si estende oltre il singolo individuo e si estende a tutte le nostre attività. Il regime rivendica anche il “diritto” di “custodire” tutti questi beni.

Nel 2021, Manjeet Kripalani, direttore esecutivo della Gateway House (Indian Council on Global Relations), il think tank politico indiano del Council on Foreign Relations degli Stati Uniti, ha scritto:

La digitalizzazione aiuterà il mondo in via di sviluppo a uscire dalla crisi economica e le MPMI [micro, piccole e medie imprese] costituiranno un fattore abilitante necessario.

Il regime considera le MPMI, ovvero le nostre attività – per essere cruciali per il raggiungimento di una serie di SDG. Di conseguenza, il regime rivendica l’autorità di governare le nostre attività. Ciò le consentirà di guidare la “trasformazione strutturale che fornirà un quadro normativo favorevole alla crescita delle loro [MPMI]”.

Trecento tra le più grandi istituzioni finanziarie del mondo concordano e hanno riconosciuto come l’identificazione digitale potrebbe aiutare le MPMI a sbloccare la “finanza commerciale”. Il finanziamento commerciale è un prodotto di credito che le multinazionali offrono per “aiutare i trader a gestire i loro pagamenti internazionali e i rischi associati”.

Tutto ciò è presumibilmente necessario perché una serie di crisi ha soffocato l’accesso delle MPMI ai finanziamenti, sostengono. Apparentemente non c'entra nulla la politica creditizia irresponsabile degli istituti finanziari.

Per aiutare le MPMI, la Banca dei regolamenti internazionali (BRI) suggerisce che “una migliore automazione dell’identità digitale aziendale (DID), combinata con le tecnologie per digitalizzare i documenti commerciali ed elaborare dati di credito alternativi, offre soluzioni promettenti”.

La BRI aggiunge:

Nel contesto della finanza commerciale, anche i DID [decentralized Identifiers] devono essere armonizzati a livello transfrontaliero, evidenziando la necessità di standard comuni. Una volta raggiunti, i DID aziendali possono integrarsi con altre soluzioni tecnologiche commerciali [. . .]. Ad esempio, la combinazione di valutazioni del credito più rapide e complete con l’uso di dati alternativi e la digitalizzazione dei documenti commerciali può accelerare e migliorare l’estensione del credito alle PMI [piccole e medie imprese].

I DID sono "identificatori decentralizzati". Possono essere assegnati a società, piccole imprese e privati. Tratteremo questo argomento in modo più dettagliato a breve.

Anche se è incoraggiante sapere che le istituzioni finanziarie più grandi e potenti della Terra sono ansiose di aiutare le nostre piccole imprese, ovviamente otterremo quell’“aiuto” solo se le nostre aziende avranno il giusto ID digitale [DID]. Potremmo anche chiederci se un unico sistema globale che controlli tutti gli investimenti e la finanza aziendale possa portare benefici ai nostri bar, ai piccoli appaltatori industriali, ai laboratori artigianali, ai parrucchieri e ad altre MPMI.

L’identificazione digitale per le PMI fa parte del “sistema finanziario incentrato sul cittadino” del regime. Anche se sembra essere molto più “centrica” sulle multinazionali finanziarie che “centrica sui cittadini”.

Nel Digital Compact, l’ONU afferma di voler istituire una “commissione globale” per supervisionare la transizione verso una digitalizzazione interoperabile basata su ID digitali. Rileva inoltre:

Le tecnologie digitali stanno accelerando la concentrazione del potere economico in un gruppo sempre più ristretto di élite e aziende: la ricchezza complessiva dei miliardari della tecnologia, pari a 2,1 trilioni di dollari nel 2022, è maggiore del prodotto interno lordo annuo di oltre la metà delle 20 economie del Gruppo. [. . .] Il presente policy brief si basa sulle basi gettate dal rapporto del Gruppo di alto livello sulla cooperazione digitale del Segretario generale.

Le crisi, come la pseudopandemia, tendono sempre ad aumentare in modo significativo la ricchezza delle cosiddette “élite”. Il più recente trasferimento di ricchezza ai miliardari tecnologici è avvenuto come risultato della digitalizzazione sbocciata durante la pseudopandemia.

Come sottolineato dal giornalista indipendente e documentarista James Corbett, è quindi assurdo che il “Digital Compact” si basi sul lavoro del Gruppo di alto livello sulla cooperazione digitale, guidato da figure ultra-ricchi come Melinda Gates, Co- Presidente della BMGF e Jack Ma, presidente esecutivo del gruppo Alibaba.

James Corbett ha osservato:

La digitalizzazione ha significato la creazione di questa incredibile superclasse miliardaria che ora ha sempre più potere su settori sempre più vasti della nostra vita mentre tutto viene digitalizzato. Allora qual è la risposta dell’ONU a questo? [. . .] A chi stanno affidando la soluzione del problema che hanno creato? Sono le persone che hanno creato il problema. È una follia assoluta.

Sembra certamente folle, ma solo se si pensa che lo sviluppo sostenibile abbia qualcosa a che fare con la priorità “ai bisogni essenziali dei poveri del mondo”. Se si capisce, come fa James Corbett e lo riferisce da molti anni, che lo sviluppo sostenibile riguarda il rafforzamento e la centralizzazione del potere globale, allora il fatto che persone come Gates e Ma guidino lo sviluppo delle politiche ha perfettamente senso.

ID digitale che tu lo voglia o no

Nel romanzo di Mario Puzo, Il Padrino, il personaggio Don Vito Corleone dice: "Gli farò un'offerta che non potrà rifiutare". L’ID digitale SD16.9 viene “offerto” a ogni persona sul pianeta utilizzando lo stesso, leggendario stratagemma da gangster di una “scelta” tra accordo o conseguenze disastrose. O almeno questa è la natura apparente della coercizione.

Il regime riferisce che il 2023 sarà probabilmente l’anno in cui l’India supererà la Cina come paese più popoloso del mondo. Il regime di governance globale e i suoi partner hanno compiuto passi da gigante nel costringere tutti gli indiani a utilizzare il proprio documento di identità digitale interoperabile e conforme a ID2020, sostenendo lo sviluppo del sistema Aadhaar in India.

I partner fondatori del regime ID2020, come la Fondazione Rockefeller, sono stati profondamente coinvolti nello sviluppo del programma Aadhaar in India:

Con il supporto della Fondazione Rockefeller, ID2020 ha collaborato con IDinsight per identificare metriche in grado di acquisire dati fattibili, utilizzabili e generalizzabili sui programmi di identità digitale. [. . .] L'iniziativa State of Aadhaar, ospitata da IDinsight, mira a catalizzare il discorso e il processo decisionale basati sui dati nell'ecosistema di Aadhaar.

L’obiettivo era garantire che l’“ecosistema” di Aadhaar soddisfacesse gli standard ID2020 e ID4D e i “requisiti funzionali” interoperabili.

Il numero di registrazione dell’ID Aadhaar a 12 cifre è stato adottato da circa il 90% degli 1,4 miliardi di abitanti dell’India. Questo è gestito sotto l'autorità statutaria dell'Autorità di identificazione unica dell'India (UIDAI) in virtù dell'Aadhar Act del 2016.

Il presidente fondatore dell'UIDAI è il multimiliardario indiano Nandan Nilekani. È sia un caro amico di Bill Gates che un membro del Consiglio consultivo di alto livello ID4D che fornisce "una guida strategica all'iniziativa ID4D".

La BMGF, cofondatrice di ID2020, è stata ugualmente favorevole ad Aadhaar. Il BMGF, anch’esso uno dei principali partner delle Nazioni Unite, è apparentemente molto preoccupato per l’”inclusione finanziaria”. Di conseguenza, la BMGF ha istituito il suo progetto Servizi Finanziari per i Poveri:

Il nostro team sta esplorando attivamente modi per accelerare l’uso dei servizi finanziari digitali. [. . .] Stiamo anche lavorando per promuovere lo sviluppo di sistemi di identificazione efficaci nelle aree geografiche prioritarie. Le piattaforme di identificazione come il sistema Aadhaar in India sono modelli promettenti per fornire servizi di identificazione sicuri, efficienti e ampiamente vantaggiosi che supportano l’inclusione finanziaria in un paese.

Secondo l’ONU e la BMGF, con il sostegno della Fondazione Rockefeller, il sistema di identificazione biometrica digitale Aadhaar, una volta collegato a un “sistema finanziario inclusivo”, sarà “essenziale” per tutto il popolo indiano.

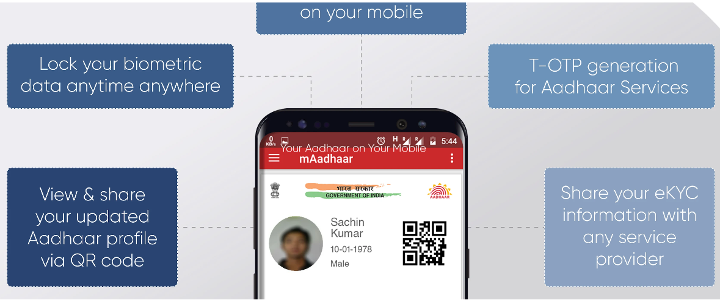

L'app mAadhaar

L'UIDAI spiega il processo di registrazione di Aadhaar:

Il processo per l'iscrizione ad Aadhaar dei residenti del paese prevede l'uso di alcune informazioni demografiche di base combinate con dieci impronte digitali, sia iridi che fotografie, per identificare in modo univoco un residente.

I dati biometrici, associati all’“ID fisico di una persona”, saranno disponibili ai fornitori che hanno “approvato” l’accesso ai dati. Il piano è quello di “decentralizzare” l’accesso all’inevitabile database globale, attraverso MOSIP o simili “quadri di fiducia”, migliorando così presumibilmente la protezione dei dati.

Quasi 1,3 miliardi di persone in India possiedono ogni aspetto della propria identità, dal nome e indirizzo ai dati biometrici identificativi, archiviati in un unico database centralizzato: il Central Identities Data Repository (CIDR).

L'UIDAI afferma che la richiesta di una carta Aadhaar o l'utilizzo dell'app mAadhaar è volontaria. Questo è vero solo nel senso di Don Corleone.

La carta Aadhaar consente agli indiani di accedere ai sussidi, ai benefici e ai servizi di cui hanno tanto bisogno. Questa è sempre stata l’intenzione dell’UIDAI, ai sensi della legge del 2016.

Sono disponibili altre forme di identità, ma l'UIDAI ha ora affermato che per richiedere i benefici statali sarà necessario un numero EID (Aadhaar Enrollment Identification) attivo o in attesa.

La carta PAN (Permanent Account Number) è ciò che consente agli indiani di pagare le tasse. Se non lo fanno, rischiano una multa automatica di 1.000 rupie – sanzioni aggiuntive imposte se ritenuto necessario. Il PAN facilita anche l’acquisto e la vendita di veicoli, l’apertura di tutti i conti bancari tranne i più elementari, le richieste di carte di credito, i pagamenti bancari e i trasferimenti di Rs. 50.000 ($ 600 USD) o più, ecc.

Il governo indiano ha decretato che tutte le carte PAN dovevano essere collegate a un acquisto nel sistema Aadhaar il 30 giugno 2023. Le carte PAN sono state ora gradualmente eliminate. Coloro che non rispettano la scadenza possono pagare una penalità per collegare il proprio EID in modo retroattivo ma, se non possono permettersi la penalità o non sanno cosa fare, secondo Microsoft, è semplicemente un peccato.

La Commissione elettorale indiana (ECI) sta sperimentando il collegamento dell'ID digitale di Aadhaar alla registrazione degli elettori. Ciò non diventerà “obbligatorio”, afferma.

Non c’è quindi da meravigliarsi che la diffusione di Aadhaar sia così elevata. A condizione che tu non abbia bisogno e non avrà mai bisogno di benefici o sussidi statali e purché non gestisci un'impresa o non sei obbligato dalla legge indiana a pagare le tasse; se non hai o non desideri mai alcun credito e non desideri o non hai bisogno di accedere a un conto bancario; se non compri o vendi mai un’auto e non spendi mai più dell’equivalente di $ 600 USD e, con ogni probabilità, non desideri mai votare, allora il tuo ID digitale biometrico indiano è del tutto “volontario”, in teoria.

L’India è un paese vasto. In realtà, Aadhaar non è e non è mai stata “volontaria” per la maggioranza degli indiani.

|

| Una famiglia che mostra le proprie carte d'identità fisiche di Aadhaar |

In Kerela, il collegamento volontario di Aadhaar alla registrazione degli elettori funziona su base opt-out, ma i residenti non ne vengono regolarmente informati. Il governo dello stato del Tamil Nadu, che governa circa 84 milioni di persone, ha emesso una serie di ordinanze che impongono ad Aadhaar l’accesso a benefici e sussidi statali.

In particolare, Aadhaar è stata afflitta da errori tecnici e violazioni dei dati. Nel suo Global Risks Report 2019, il WEF ha riportato:

Secondo quanto riferito, il database degli identificativi governativi, Aadhaar [CIDR], ha subito molteplici violazioni che potenzialmente hanno compromesso i registri di tutti gli 1,1 miliardi di cittadini registrati. A gennaio è stato riferito che i criminali vendevano l’accesso al database al prezzo di 500 rupie per 10 minuti, mentre a marzo [2018] una fuga di notizie presso una società di servizi statali ha consentito a chiunque di scaricare nomi e numeri di identificazione.

Nel 2018 e in risposta alle persistenti accuse di vulnerabilità CIDR, RS Sharma, presidente della Telecom Regulatory Authority of India (TRAI), nel tentativo di dimostrare che queste erano tutte "teorie della cospirazione", ha pubblicato il suo numero Aadhaar su Twitter per dimostrare la il sistema era sicuro. Nel giro di poche ore, le parti interessate avevano rilasciato i suoi numeri di cellulare, indirizzi Gmail e Yahoo, indirizzo fisico, data di nascita, numero di frequent flyer, fotografie personali e dettagli del conto bancario a cui, per effetto comico, avevano inviato alcuni piccoli pagamenti.

Le persone anziane, le cui impronte digitali sono degenerate, sono state escluse dall’accesso ai sussidi alimentari vitali a causa dei difetti nella componente biometrica di Aadhaar. Nel 2015, uno studio ha rivelato che su 85.589 titolari di tessere annonarie, accessibili tramite Aadhaar, 50.151 persone in Andhra Pradesh non potevano accedere ai sussidi per il grano forniti attraverso 125 negozi a prezzi equi in tutto lo stato.

Otto anni dopo, ci sono poche prove che il problema dell’“esclusione” sia stato risolto da questo sistema. Gli stati indiani gestiscono varie procedure di “controllo” come prerequisito per il rilascio dell’ID Aadhaar. Il controllo è stato utilizzato per discriminare le popolazioni svantaggiate. Ad esempio, le persone Adivasi, che spesso non possiedono certificati di nascita, sono state escluse dai benefici finanziari e dagli aiuti alimentari, poiché sono state bloccate tramite le procedure di controllo e non possono ottenere un Aadhaar EIN.

Il sistema Aadhaar ha inoltre spesso incoraggiato, anziché scoraggiato, una diffusa corruzione. Nello Jharkhand, i commercianti di grano hanno utilizzato Aadhaar per registrare l’assegnazione delle quote di grano, ma hanno dimezzato la quantità fornita ai beneficiari degli aiuti, vendendo il resto per profitto illegale.

L’indicatore SDG16.9.1 mira a misurare la “percentuale di bambini sotto i 5 anni” che hanno un’identità digitale. Non è un caso che l’UIDAI di Nilekani cerchi di acquisire “l’identità biometrica dei bambini minori di cinque anni”.

Sono i poveri i più colpiti dai presunti “errori” di registrazione e controllo. Decine di milioni di bambini indiani poveri rischiano l’esclusione dalla scuola e dai sussidi alimentari essenziali.

Ancora una volta, ci troviamo di fronte al netto contrasto tra l’obiettivo dichiarato dello sviluppo sostenibile – dare priorità ai “bisogni essenziali dei poveri del mondo” – e la realtà. Questa disconnessione è così frequente che è ragionevole concludere che dare potere ai poveri del mondo non è affatto l’intenzione.

Il regime è così impressionato dal suo sistema Aadhaar che il suo agente ID4D, la Banca Mondiale, sta lavorando con l’UIDAI per esportare il modello Aadhaar a livello globale per creare un “Sistema di Identità Globale Universale”. Anche se questa sembra essere una notizia estremamente negativa per i poveri del mondo, Saurabh Garg, amministratore delegato dell’UIDAI, ha dichiarato:

Il Sistema di Identità Globale Universale è qualcosa su cui stiamo lavorando molto attivamente. [. . .] [Alcuni paesi hanno già adottato il tipo di architettura che abbiamo utilizzato noi e altri sono desiderosi di farlo.

Entro luglio 2022, la piattaforma di sviluppo MOSIP IIIT-B è stata utilizzata dai fornitori di ID digitali per fornire prodotti e servizi ID interoperabili simili ad Aadhaar in Sri Lanka, Marocco, Filippine, Guinea, Etiopia e Repubblica del Togo. Entro aprile 2023, anche Uganda, Sierra Leone e Burkina Faso hanno adottato l'ID digitale interoperabile MOSIP.

Possiamo solo sperare che questo faccia qualcosa per affrontare l’impatto disastroso che l’SDG 16.9 ha già avuto su paesi come l’Uganda. Sfortunatamente, non c’è motivo di pensare che ciò accadrà.

Conosciuta in Uganda come “Ndaga Muntu” e ampiamente riconosciuta come “arma” di sicurezza nazionale, la carta d’identità nazionale ugandese (NIC) è necessaria per tutto, dall’accesso all’assistenza sanitaria, agli aiuti alimentari e al sostegno finanziario, alla richiesta di licenze e all’apertura di conti bancari. .

Nel 2021, l’organismo di vigilanza ugandese per i diritti umani “Unwanted Witness” ha pubblicato il suo rapporto sull’”esclusione” digitale intitolato “Chased Away and Left To Die”. Gli accademici dei Testimoni Indesiderati hanno registrato una litania di abusi ed esclusioni crudeli che erano state facilitate dall’identità digitale ugandese.

Gli ugandesi hanno dovuto corrompere i funzionari per ottenere le firme “autorizzate” necessarie per le loro richieste di identità digitale. Gli ugandesi non indigeni, come i Maragoli, venivano regolarmente esclusi dall’accesso all’identità digitale. Sono stati sistematicamente “esclusi” anche gli anziani e i disabili con difficoltà di accesso ai centri di registrazione remoti e spesso con caratteristiche biometriche degradate, come l’iride e le impronte digitali.

Con circa il 23%-33% degli adulti ugandesi esclusi dalla registrazione dell’identità digitale, molti hanno fatto ricorso a mezzi non ortodossi per accedere a servizi vitali. Falsificazione, presentazione di nomi falsi, finzione di altri già registrati e corruzione di funzionari erano tattiche comuni.

Gran parte di ciò era “illegale”, correndo il rischio di punizione e arresto, ma inevitabile per milioni di ugandesi. Una donna del distretto ugandese di Amudat ha detto ai ricercatori:

Senza un documento d'identità o una tessera clinica per le donne che hanno ricevuto assistenza prenatale, [non riceverai] alcun trattamento. Molte persone si ammalano, restano a casa e muoiono.

A questi problemi si aggiungevano alti tassi di errore nei processi di registrazione e di gestione dei dati. Di conseguenza, 50.000 dei 197.000 ugandesi di età superiore agli 80 anni non hanno potuto riscuotere le loro sovvenzioni per i cittadini anziani [pensioni statali sostenute dal Regno Unito e dall'Irlanda].

Anche gli ugandesi che hanno potuto registrarsi per ottenere l’identità digitale sono stati messi a rischio. In seguito alle proteste antigovernative del 2020, la polizia ugandese ha utilizzato il riconoscimento facciale biometrico registrato dal database NIC per identificare i manifestanti e ne ha arrestati più di 830.

L’offerta che nessuno può rifiutare è già stata fatta a miliardi di persone nelle economie in via di sviluppo ed emergenti e sta cominciando ad essere estesa alle economie sviluppate, come Russia, Regno Unito, Stati Uniti, UE e altrove.

L’ultimo rapporto Findex della Banca Mondiale ha osservato:

Gli sforzi globali per aumentare l’accesso inclusivo ai sistemi di identificazione affidabili e ai telefoni cellulari potrebbero essere sfruttati per aumentare la proprietà dei conti per le popolazioni difficili da raggiungere.

Questo “effetto leva” è particolarmente importante per costringere le persone che non vogliono né un conto bancario né l’ID digitale che lo accompagna: i cosiddetti “unbanked”.

Il rapporto della Banca Mondiale aggiunge:

La sfiducia nel sistema finanziario rappresenta un ostacolo maggiore in alcune regioni e, a livello globale, è stata citata dal 23% degli adulti privi di servizi bancari. In Europa e Asia centrale, in America Latina e nei Caraibi, circa un terzo degli adulti senza conto bancario afferma di non avere un conto perché diffida del sistema bancario. In Ucraina, il 54% degli adulti senza conto bancario ha indicato la sfiducia nel sistema finanziario come uno dei motivi della mancanza di un conto. Più di un adulto su tre senza servizi bancari ha citato la stessa barriera in Argentina, Bolivia, Bulgaria, Colombia, Giamaica e Russia, tra gli altri.

Sembra che queste persone “senza accesso ai servizi bancari” non abbiano il “diritto umano” di rifiutare un conto bancario o di rifiutare l’imposizione di un’identità digitale. Eppure, attualmente sopravvivono tutti senza nessuno dei due. Il fatto che così tante persone attualmente vivano senza di essi, ci mostra che questa “offerta” è essenzialmente un inganno.

Anche se la “scelta” di rifiutare l’identità digitale non sarà facile, è ancora possibile farlo, anche nei paesi sviluppati. È certamente giunto il momento per tutti noi di iniziare a considerare le nostre opzioni con molta attenzione, perché l’ID digitale SDG16.9 ci sta portando tutti in un luogo molto oscuro.

Valute digitali della banca centrale basate sull'ID digitale e inclusione finanziaria

Il sistema finanziario “incentrato sul cittadino” e allineato agli SDG sarà quasi certamente basato sulla valuta digitale interoperabile della Banca Centrale. La CBDC, collegata all'ID digitale, consente la necessaria allocazione e il controllo del nostro "denaro". Se il piano avrà successo, tutto il denaro sarà una responsabilità diretta delle banche centrali. Tale “denaro” “apparterrà” sempre alle banche centrali, mai a noi.

Ciò spiega perché la Banca dei regolamenti internazionali (BRI), la banca centrale delle banche centrali, sostiene che la CBDC potrebbe essere uno strumento efficace per l’inclusione finanziaria.

Una piattaforma digitale che consente a un partenariato pubblico-privato di “venditori” di integrare i propri prodotti e servizi in un “portale” controllato a livello centrale è emersa come il modello principale per la “trasformazione digitale globale”. Il “modello piattaforma” è preferito dai governi di tutto il mondo per una gamma di “servizi” basati sull’ID digitale.

Secondo il CBDC Tracker dell’Atlantic Council, allineato alla NATO, “130 paesi, che rappresentano oltre il 95% del PIL globale, stanno esplorando una CBDC”. Di queste, 11 hanno lanciato una CBDC nazionale completa. Degli 11, la Nigeria, con una popolazione di oltre 220 milioni di persone, è di gran lunga la più grande.

L’accesso all’e-Naira della Nigeria dipende dal possesso di un numero di identificazione nazionale (NIN) autorizzato dal programma National Identity Management System (NIMS). La CBDC nazionale più significativa lanciata fino ad oggi richiede ai nigeriani l’utilizzo dell’identità digitale. I loro “diritti umani” non si estendono al mantenimento dell’anonimato delle transazioni finanziarie.

La Banca dei Regolamenti Internazionali afferma:

L’accesso universale a eNaira è un obiettivo chiave della CBN [Banca Centrale della Nigeria] e nuove forme di identificazione digitale vengono rilasciate a chi non dispone di servizi bancari per facilitare l’accesso. [. . .] Quando si tratta di anonimato, il CBN ha deciso di non consentire l'anonimato nemmeno per i portafogli di livello inferiore. Al momento, per aprire il portafoglio di un cliente al dettaglio è necessario un numero di verifica bancaria.

I NIN nigeriani li obbligano a condividere tutti i loro dati biometrici con il governo e i suoi partner commerciali. Collegandolo all’e-Naira, le transazioni dei nigeriani possono essere monitorate e tracciate e, cosa ancora più importante, dal punto di vista del regime di governance globale, controllate.

Il CBN ha lanciato l'e-Naira nel novembre 2021. Nel dicembre 2021, il partenariato ID4D ha avviato il progetto Nigeria Digital Identification for Development (ID4D). Allo stesso modo, in Cina, per utilizzare l’e-CNY, la CBDC cinese, è necessario l’ID digitale.

CBDC e ID digitale sono sinonimi. Questa è sempre stata l'intenzione. Nella sua Relazione economica annuale 2021, la BRI ha scritto:

[Il] progetto più promettente è una CBDC basata su account, radicata in un efficiente schema di identità digitale per gli utenti. In questo modo, le CBDC possono affrontare le sfide poste dall’enorme volume di dati personali raccolti come input nell’attività aziendale. [. . .] Le CBDC sono meglio progettate come parte di un sistema a due livelli in cui la banca centrale e il settore privato si concentrano su ciò che sanno fare meglio: la banca centrale sulla gestione del nucleo del sistema garantendo denaro solido, liquidità e sicurezza generale; il settore privato innovando e utilizzando la propria creatività e ingegno per servire meglio i clienti.

Come verrà spiegato in dettaglio tra breve, il sistema “a due livelli” è progettato pensando alla delusione. Ciò significa che possiamo essere indotti con l’inganno a utilizzare sia CBDC che l’ID digitale prerequisito a nostra insaputa. Non solo saremo stati intrappolati nel “sistema finanziario incentrato sul cittadino” del regime, ma saremo anche registrati nel “Sistema di identità globale universale” senza mai dare consapevolmente il nostro consenso.

Inoltre, CBDC è “denaro programmabile”. Ciò significa che i “contratti intelligenti” digitali possono essere collegati a singole transazioni, consentendo così l’applicazione delle politiche.

Bo Li, ex vice governatore della PBC e attuale vice direttore generale del Fondo monetario internazionale (FMI), intervenendo al simposio della Banca centrale sulle valute digitali per l'inclusione finanziaria: rischi e benefici, ha spiegato il potere che hanno le CBDC programmabili "finanziarie" inclusione” offre al regime G3P:

Le CBDC possono migliorare l’inclusione finanziaria attraverso ciò che chiamiamo programmabilità. Cioè, la CBDC può consentire alle agenzie governative e agli attori del settore privato di programmare la [CBDC] per creare contratti intelligenti, per consentire funzioni politiche mirate. Ad esempio[,]pagamenti di welfare[. . .], buoni consumo, [. . .] buoni pasto. Attraverso la programmazione, il denaro CBDC può essere mirato con precisione al tipo di cose che le persone possono possedere e al tipo di utilizzo per il quale questo denaro può essere utilizzato. Per esempio, [. . .] per cibo.

Le politiche saranno attuate da un partenariato pubblico-privato globale. Queste politiche possono essere implementate nel punto vendita, eliminando la necessità di una legislazione o di qualsiasi processo democratico. L’accesso al cibo, all’acqua, all’energia o al denaro può essere controllato dal regime G3P.

Le città da 15 minuti possono essere istituite e applicate disabilitando il CBDC di un utente oltre un raggio di 15 minuti dalle sue case. L’uso dei veicoli elettrici (EV) può essere imposto disabilitando l’acquisto tramite CBDC di qualsiasi veicolo a benzina o diesel o negando l’acquisto di biglietti per il trasporto pubblico non elettrico. Tutte le attività commerciali, gli investimenti e i servizi finanziari possono essere controllati. Le CBDC interoperabili, presumibilmente progettate per soddisfare l’inclusione finanziaria dell’SDG 16.9, sono nella migliore delle ipotesi feudalesimo, ma possono anche essere considerate schiavitù globale.

Il governo del Regno Unito è uno dei principali finanziatori del “set di dati” sull’identità digitale globale ID4D della Banca Mondiale. È anche un convinto sostenitore della CBDC. Quindi non è affatto sorprendente vedere l’emittente statale britannica, la BBC, fornire la guida e-Naira appropriata in Pidgin.

Lo stato nigeriano sta cercando di costringere la sua popolazione a utilizzare la sua CBDC basata su ID digitale. Il CBN ha strangolato l’offerta di contanti, lasciando i clienti delle banche nigeriane incapaci di acquisire il denaro fisico di cui hanno bisogno. Ciò ha provocato numerose proteste, poiché i nigeriani si oppongono all’imposizione della CBDC.

Il popolo nigeriano non si lascia ingannare dalle tattiche coercitive della banca centrale e del governo. Si rivolgono invece ad altre forme di pagamento e chiedono un rinnovato accesso al contante. Finora, il lancio dell’e-Naira è stato un flop totale.

L’impopolarità della CBDC ha coinciso con un aumento significativo dell’uso della criptovaluta in Nigeria. La risposta del governo nigeriano è quella prevista. Continua a cercare di regolamentare la criptovaluta, ma con scarso successo. Sembra che i nigeriani non vogliano “l’inclusione finanziaria”.

Il governo indiano è stato molto più aggressivo nel prepararsi all’imposizione della CBDC sotto forma di rupia elettronica. Nel 2016 ha avviato il processo di “demonetizzazione”, rimuovendo da un giorno all’altro l’86% del contante indiano. Ciò ha costretto gli indiani a utilizzare i servizi bancari elettronici, preparandoli per l’imminente CBDC.

Tuttavia, la rupia elettronica non è popolare neanche in India. Proprio come in Nigeria e Cina, le persone guardano saggiamente la CBDC con immenso sospetto. Sfortunatamente, il regime globale del partenariato pubblico-privato (G3P) non è interessato alle nostre opinioni o ai nostri desideri.

Dimostrando apparentemente un'incredibile ingenuità, quando i ricercatori della Cornell University hanno indagato sul motivo per cui l'e-Naira aveva fallito, hanno notato:

Sfortunatamente, le misure antiriciclaggio [ALM] integrate in eNaira possono essere viste dagli utenti come una violazione della privacy, con il governo in grado di monitorare tutti i tuoi soldi e potenzialmente utilizzare tali informazioni per il controllo. [. . .] L'eNaira sembra essere stata creata per preservare quanto più potere governativo possibile. I nodi vengono gestiti in privato e nessun dettaglio della transazione viene condiviso con il pubblico, quindi le statistiche sull'utilizzo rimangono visibili solo al CBN. Le rigide misure di autenticazione rendono il monitoraggio del governo incredibilmente praticabile, pur non dando alcuna reale responsabilità al governo.

A quanto pare gli studiosi pensavano che si trattasse di un difetto di progettazione. Tuttavia non è stato un errore. Come sottolineato dalla BRI, è così che dovrebbe funzionare la CBDC. È il “modello” della CBDC.

Pedro Magalhães, un ingegnere informatico brasiliano e sviluppatore blockchain, ha decodificato il codice pubblicato per la CBDC brasiliana. Ha scoperto che poteva regolare i saldi dei conti, effettuare pagamenti e generare o eliminare “token digitali” senza il permesso dell’utente.

Oltre all’“inclusione finanziaria”, un altro presunto vantaggio della CBDC è la “stabilità finanziaria”. La minaccia di un’altra crisi finanziaria globale è stata segnalata dal regime in innumerevoli occasioni. La CBDC potrebbe essere offerta a tutti come la “soluzione globale” alla prossima “crisi finanziaria globale”.

Se le banche centrali che cercano di promulgare la CBDC continuano con le loro politiche monetarie apparentemente sconsiderate e infondate, una crisi finanziaria globale è quasi inevitabile. Ancora una volta, il fattore trainante sarà la politica, e non gli eventi casuali. Forse la politica monetaria della banca centrale non è così “sconsiderata e infondata” come alcuni immaginano.

La CBDC è lo “strumento” definitivo per controllare il sistema finanziario incentrato sui cittadini. Sarà richiesto l’ID digitale affinché chiunque possa accedere al CBDC. L’identificazione digitale è chiaramente il “prerequisito per una finanza incentrata sul cittadino e allineata agli Obiettivi di sviluppo sostenibile”.

ID digitale biometrico tramite piattaforme a due livelli