€UROPA: SCENARI D'IMPLOSIONE DELL'€URO

Lo scorso 22 marzo il governatore della Banca centrale belga, Klaas

Knot, ha reso noto che nel 2012 il suo Istituto aveva preparato un piano

di emergenza per l’uscita dall’euro. L’ammissione ufficiale di ciò che

si sa ufficiosamente, e cioè che Banche centrali e Ministri delle

finanze lavorano su scenari di implosione dell’eurozona almeno dalla

primavera 2011, ha dato lo spunto a Jacques Sapir per alcune considerazioni, tanto più interessanti in quanto l’economista francese ha partecipato attivamente a tali lavori. L’aspetto sostanziale, tuttavia, sta nella conferma dell’esistenza

(logica – ancorché negata) di “piani B”, già evocati in passato da

Tremonti e auspicati da Savona, grazie ai quali la dissoluzione

dell’Eurozona non sarebbe accompagnata dal caos che gli euroTeisti

paventano o minacciano. Purché, evidentemente, sia questa la volontà

politica.

La prima cosa da notare, osserva infatti Sapir, è che questi studi

dimostrano che l’uscita dall’euro non sarebbe quel pericolosissimo salto

nell’ignoto preteso da numerosi europeisti. A questi studi, il cui

aggiornamento è sistematico, concorrono regolarmente anche economisti

euroscettici. Essendo fra costoro, Sapir può vantare una conoscenza diretta degli studi di quattro paesi,

e può testimoniare che i risultati portano tutti alla conclusione che

un’uscita senza drammi è possibile, purché le Banche centrali prendano

le opportune misure cautelative.

I diversi studi convergono tutti nell’identificare le stesse criticità:

speculazioni violente a breve termine

evoluzione dei bilanci di banche e compagnie d’assicurazione

spinte inflazionistiche.

Significativo il fatto che per nessun paese l’argomento debito pubblico

è stato considerato fra le criticità. Il principio della lex monetae è

assodato: il debito emesso da uno Stato sul proprio territorio è

rimborsabile nella moneta di quello Stato, sie essa euro o altra valuta

nazionale. Nessuno studio ha considerato plausibile lo scenario di un

crollo del commercio fra i paesi della zona euro. La valutazioni

catastrofiste previste da certi Istituti filo europeisti (- 10% del PIL,

per esempio) non sono state validate, né in Francia né altrove. Al

contrario, gli studi asseverano le analisi degli “anti-euro”. In

Francia, uno studio del Ministero delle finanze attesta l’attendibilità

delle prospettive di crescita in caso di forte svalutazione della nuova

moneta.

Le criticità identificate sarebbero tali nel caso il sistema

finanziario degli Stati restasse immutato, altrimenti, per la maggior

parte dei paesi, i calcoli e le stime dimostrano che questi problemi

sono gestibili. Il rischio di forte speculazione dovrebbe essere minimizzato dal

controllo dei capitali nelle operazioni finanziarie a breve. Questi

controlli dovrebbero essere implementati per un periodo che va da sei a

diciotto mesi.

I sistemi bancari italiano, francese, olandese e belga dimostrano nel

loro insieme una grande capacità di resilienza all’instabilità generata

dall’uscita. Alcuni istituti potrebbero trovarsi in difficoltà, che non

sarebbero però maggiori di quelle affrontate nell’autunno del 2008 e

comunque di entità tale da non compromettere la capacità di farvi fronte

da parte degli Stati.

Un solo paese avrebbe seri problemi, ed è la Spagna. Tenuto però conto

del legame fra banche spagnole e banche tedesche, è chiaro che questo

paese riceverebbe un aiuto sostanziale.

Il problema è più complesso per le compagnia di assicurazione, ma anche

qui le necessità di ricapitalizzazione vanno dallo 0,5% allo 0,75% del

PIL, a seconda del paese.

Il rischio inflazione varia in modo considerevole da paese a paese.

L’inflazione, per un anno o due, potrebbe essere superiore ai tassi di

interesse, e ciò implicherebbe una perdita dei patrimoni finanziari di

circa il 10%, compensata almeno in parte dalla rivalutazione di altri

elementi patrimoniali quali l’immobiliare, e dall’aumento dei redditi da

lavoro.

Sotto questo aspetto, l’uscita dall’euro comporterebbe una

redistribuzione parziale della ricchezza, in senso perequativo, intorno

al 5-7% a seconda del paese.

Gli effetti positivi dell’uscita sono esaminati solo incidentalmente,

dal momento che gli studi si concentrano più sulla dimensione tecnica

dei rischi. Tuttavia, in modo implicito o esplicito i vantaggi vengono

definiti “importanti” per Francia e Italia, e “significativi” per l’Olanda.

Ciò che gli studi mettono in evidenza è l’aspetto politico [ideologico]

della decisione: chi condivide la rappresentazione per cui l’euro è un

traguardo storico irrinunciabile sarà portato a considerare la crisi e

la perdurante depressione un prezzo accettabile da pagare per

conservarlo; chi al contrario ha un atteggiamento più scettico nei

confronti dell’euroTeismo valuterà che è ormai l’ora di metter fine a

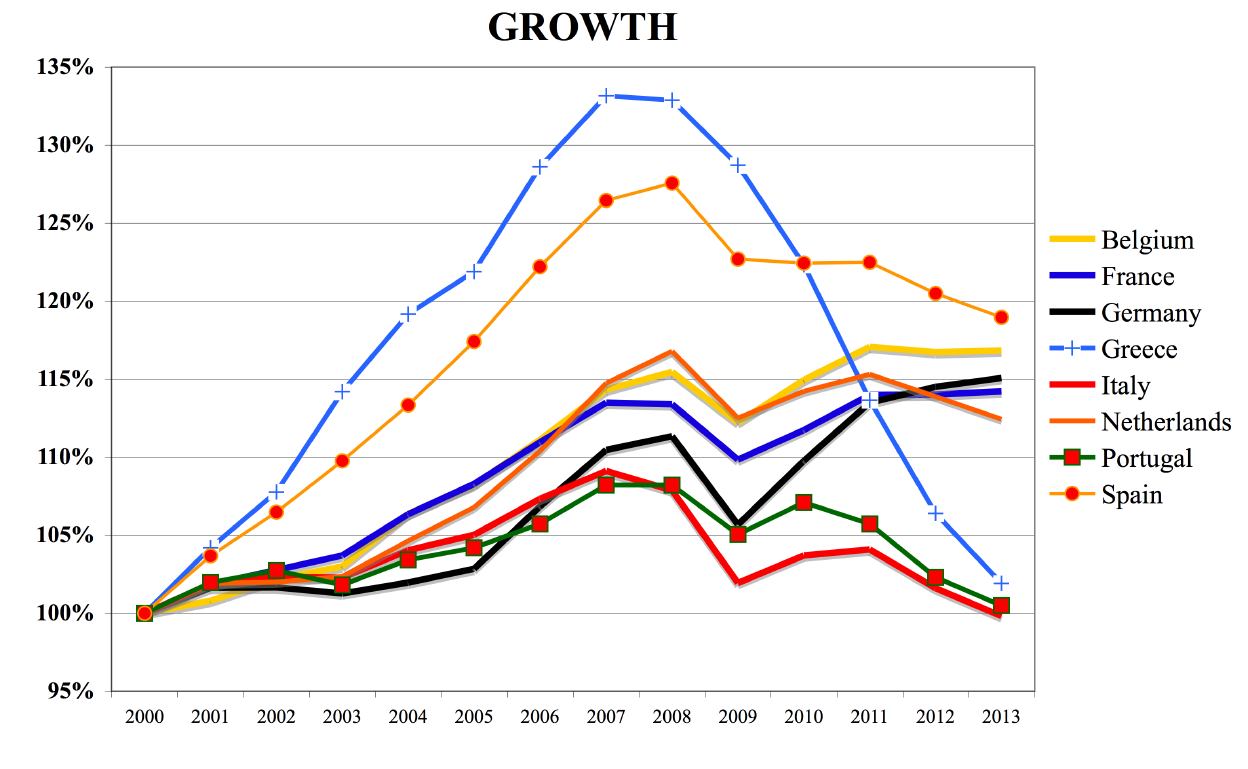

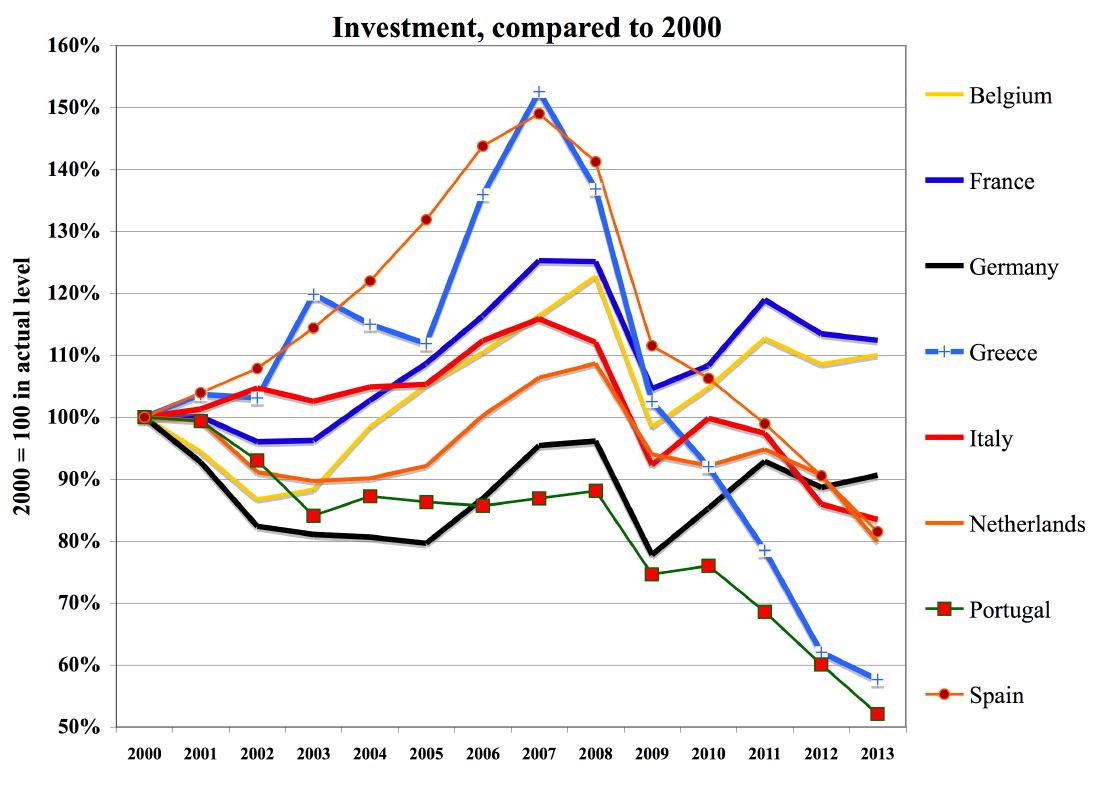

una disgraziata esperienza durata fin troppo. L’evoluzione dei PIL e

degli investimenti nei paesi Euro dimostra quanto esorbitante sia il

costo della moneta unica:

Grafico 1 – crescita (2000 =100)

Grafico 2 – investimenti (2000 = 100)

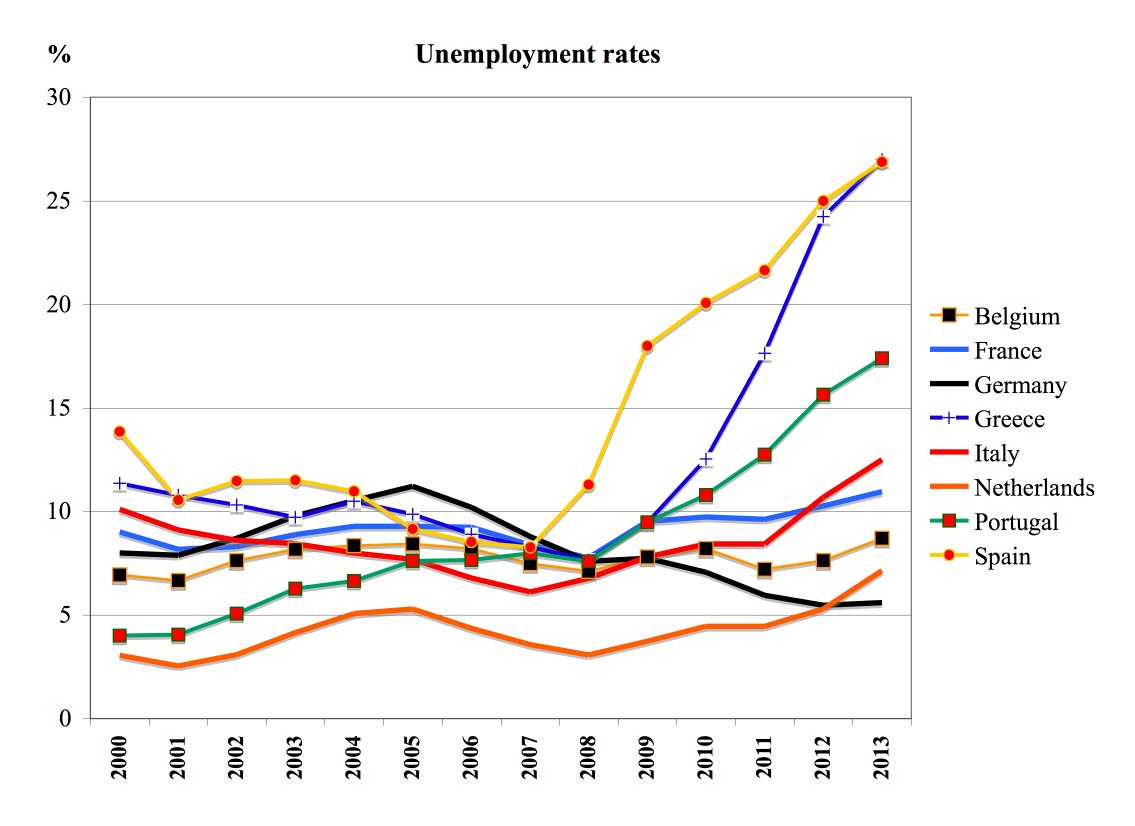

Le conseguenze sociali sono altrettanto drammatiche, e la grande

manifestazione di Madrid, il 22 marzo, dimostra che i popoli non sono

più disposti a sopportare l’insopportabile. L’euro, fin dalla sua

costituzione, sta organizzando la fine dello Stato sociale.

Grafico 3 – disoccupazione

Davanti al deterioramento della situazione macro-economica e

considerati i ridotti mezzi d’azione lasciati alla BCE, è chiaro che i

tentativi di salvataggio dell’Euro non potranno che tradursi in

un’austerità ulteriore e amplificata. Assieme alla distruzione dello

Stato sociale – uno dei capisaldi della cultura europea – si perpetra

così la distruzione dell’Europa.

Sarebbe urgente, quindi, che i diversi studi sull’uscita dall’euro

fossero finalmente pubblicati nella loro integrità. Sarebbero la base

per un dibattito reale per le elezioni europee, che dovrebbero svolgersi

sulla questione dell’euro-austerità e dunque, in ultima istanza, sulla

questione della permanenza o dissoluzione dell’euro.

Gli europeisti al potere, che siano di destra o di sinistra, il

famigerato Partito unico dell’euro (PUDE), continueranno invece a non

voler guardare la realtà dei fatti, e sostenere che “un’altra Europa è

possibile”, mentre la miseria e la sperequazione continuano a crescere.

Come si dice? Gli dèi accecano coloro che vogliono perdere.

articolo molto interessante anche se non ho capito bene alcuni punti:

RispondiElimina- "Un solo paese avrebbe seri problemi, ed è la Spagna. Tenuto però conto del legame fra banche spagnole e banche tedesche, è chiaro che questo paese riceverebbe un aiuto sostanziale."

Non è che siamo tanto diversi dalla Spagna come situazione ed inoltre, l'aiuto riguarda LE BANCHE SPAGNOLE CHE tutti i contribuenti hanno pagato, anche gli italiani. A me di salvare le banche non importa una cippa, tanto meno di "aiutarle", siano esse francesi, spagnole, tedesche e italiane.

in che modo? Perché prendendo l'esempio dell'Italia, prima ancora dell'entrata nell'euro, il debito pubblico è schizzato alle stelle a causa del divorzio del Tesoro con Bankitalia, per cui l'Italia ha cominciato a dipendere dai mercati.

Non saremmo comunque sottratti dalle grinfie dei mercati se anche con moneta sovrana, dipendessimo da questi e non da Bankitalia.

- riguardo all'inflazione, posto che gli scenari paventati dagli euro fanatici sono falsi, non penso che possa rivalutare i salari, SE, uno, non esiste la scala mobile, DUE, AUMENTANO i prezzi di pari passo

- riguardo all'immobiliare, idem, l'inflazione sarebbe un bene per chi deve vendere per chi, come lo stato, tassa il valore, mi auguro che questo scenario non sia augurato proprio per favorire l'interesse di questi soggetti.

E' un male per chi deve comprare, e la vedo cmq dura perché il valore immobiliare possa aumentare ci deve essere richiesta, e questa, non dipende dall'inflazione ma dalla capacità di chi cerca casa di accedere ad un mutuo, che non danno ai precari, etc etc. In pratica, lo danno solo ai dipendenti pubblici e pensionati, ma di un certo livello e non oltre una certa età.

Un abbraccio

Barbara