Beh, i contabili di DB potrebbero avere qualche serio problema di schizofrenia, dato che se si scende nello stesso rapporto, il quadro che dipingono per il CRE è piuttosto diverso.

"I mercati del Commercial Real Estate (CRE) continuano ad affrontare venti contrari a causa dell'impatto dell'aumento dei tassi di interesse, della ridotta liquidità del mercato combinata con condizioni di prestito più rigide e dei cambiamenti strutturali nel settore degli uffici. Lo stress del mercato è stato più pronunciato negli Stati Uniti, dove gli indici dei prezzi degli immobili mostrano un calo più sostanziale dei valori degli asset CRE rispetto ai recenti picchi rispetto all'Europa e all'APAC. In particolare, nel segmento degli uffici, la debolezza del mercato è più evidente negli Stati Uniti, e si riflette in un'attività di leasing ridotta e in tassi di sfitto più elevati rispetto all'Europa”.

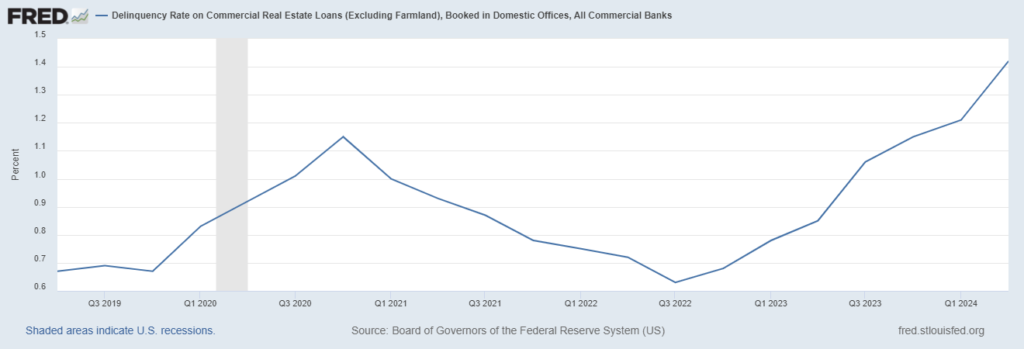

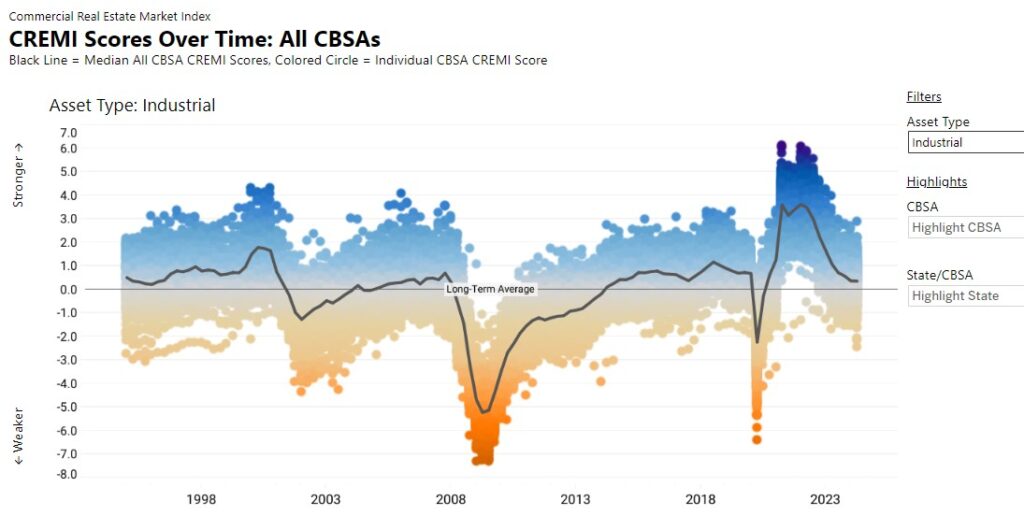

I dati di mercato indicano una certa stabilizzazione da un anno all'altro per il settore in generale. Ad esempio, la curva dell'indice dei prezzi del settore immobiliare negli Stati Uniti si è appiattita negli ultimi nove mesi, indicando che i valori del mercato immobiliare negli Stati Uniti hanno toccato il fondo in una media generale, mentre si può ancora osservare un certo calo di valore nei sottomercati degli uffici più deboli. In Europa stanno emergendo segnali di stabilizzazione, in particolare nei settori immobiliare residenziale, logistico e alberghiero”.A quali “dati di mercato” si riferisce DB? Come si può vedere, gli ultimi “dati di mercato” relativi al CRE statunitense (la maggiore esposizione di DB Books) non mostrano alcun segno di fondo.

Paradossalmente, la stessa DB evidenzia il rischio di un ulteriore deterioramento di quei “dati di mercato” che considera opportunamente “rialzisti”

"Nell'attuale contesto, il rischio principale per il portafoglio è legato al rifinanziamento e all'estensione dei prestiti in scadenza. I prestiti CRE hanno spesso una quota significativa di capitale da pagare alla scadenza. Nelle attuali condizioni di mercato, i mutuatari potrebbero avere difficoltà a ottenere un nuovo prestito per rimborsare il debito in scadenza o per soddisfare le condizioni che consentono l'estensione dei prestiti. Questo rischio è ulteriormente amplificato per i prestiti nel segmento degli uffici a causa della maggiore incertezza sulle prospettive di locazione degli immobili ad uso ufficio. Deutsche Bank sta monitorando attentamente il portafoglio CRE per verificare lo sviluppo di tali rischi”.

In poche parole, DB sta dicendo che se le banche riusciranno a continuare a dare un calcio al barattolo e ad allungare le scadenze dei prestiti CRE tossici, allora le cose non si metteranno male. I rischi legati a questo comportamento, che consiste semplicemente nel rimandare le perdite, sono a questo punto così grandi e difficili da nascondere che persino la Fed di New York non ha più potuto evitare di metterli in guardia: La Fed di New York dice che le banche nascondono i rischi degli immobili commerciali estendendo i termini dei prestiti

In sostanza, finché alle banche sarà permesso di continuare a barare sul mark-to-market dei loro libri contabili, “tutto andrà bene” e DB è molto coinvolta in questo sforzo, secondo le loro stesse parole:

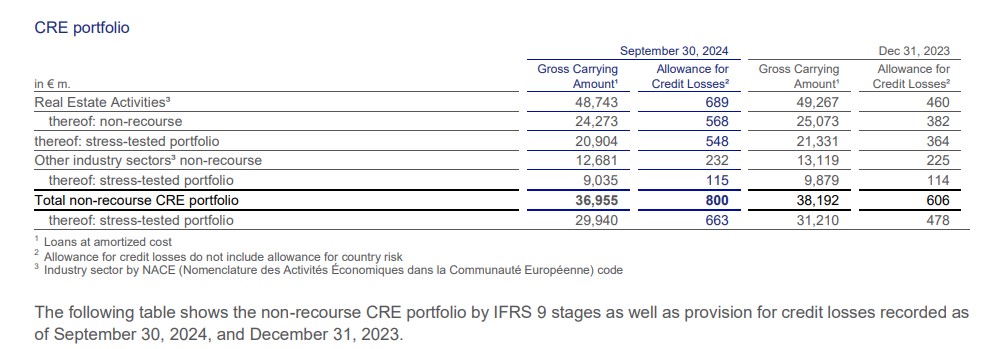

"Il Gruppo continua a lavorare in modo proattivo con i mutuatari per affrontare le scadenze imminenti e stabilire le condizioni per le modifiche e le estensioni dei prestiti, che in molti casi sono classificate come forbearance che danno luogo alla classificazione nella Fase 2 ai sensi dell'IFRS 9, ma non sempre sono considerate modifiche ai sensi degli IFRS. Tuttavia, in alcuni casi, non è possibile raggiungere un accordo su estensioni o modifiche del prestito e l'incapacità del mutuatario di ristrutturare o rifinanziare porta a un default. Ciò ha comportato un aumento degli ECL Stage 3 nel 2023, che si è protratto anche nei primi nove mesi del 2024. Nel complesso, permane l'incertezza riguardo alle future inadempienze e ai tempi di una piena ripresa dei mercati del credito al consumo”.Dopo aver considerato tutto ciò che abbiamo appena visto, credo che siate d'accordo con me sul fatto che DB abbia accantonato solo il 2% degli accantonamenti per perdite su crediti per il suo portafoglio CRE è una cifra ridicolmente bassa.

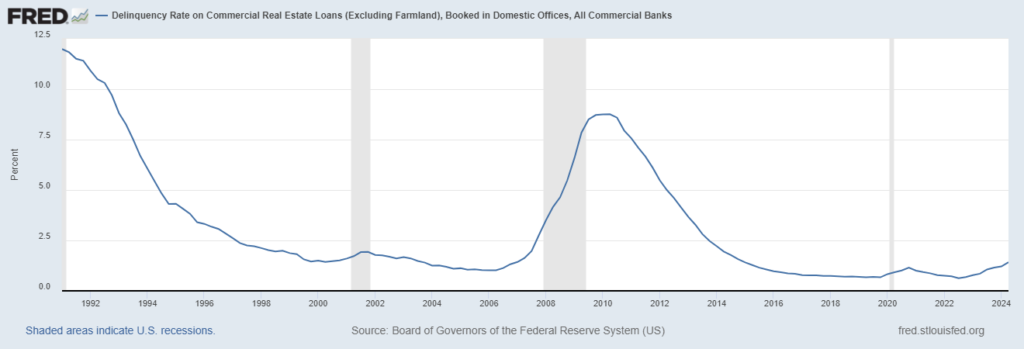

Come può DB giustificare che i “dati di mercato” suggeriscono che il mercato CRE sta toccando il fondo? Perché nelle loro ipotesi utilizzano l'indice CRE statunitense calcolato dalla FED di Atlanta sulla base dei dati forniti dagli agenti immobiliari CRE che, ovviamente, hanno tutto l'interesse a presentare valori più alti rispetto ai prezzi reali delle transazioni sul mercato, come documentato da molte fonti più affidabili: U.S. Commercial Real Estate Is Headed Toward a Crisis. Come si può vedere qui di seguito, questo indice continua a descrivere come il mercato immobiliare statunitense sia “forte”, divertente no?

Che dire del settore immobiliare residenziale, soprattutto in Germania, dove DB ha un'esposizione significativa? DB non segnala alcun rischio nella sua relazione, nonostante la situazione sia sempre più drammatica:

- 16 febbraio: IL CAOS IMMOBILIARE TEDESCO IN ARRIVO

- 8 luglio: COME SI DICE “MUTUO NINJA” IN TEDESCO? LA CRISI IMMINENTE CHE NESSUNO STA PREVEDENDO

Per concludere, è chiaro fino a che punto le banche stiano ora applicando tutte le possibili metriche contabili e sfruttando ogni possibile scappatoia normativa per nascondere la crescente crisi del mercato immobiliare, a partire dal CRE. Al momento, le autorità di regolamentazione sono d'accordo (OGGI “SARA' TUTTO BELLO” PER LA BANCA D'AMERICA), ma per quanto tempo saranno in grado di coordinarsi per nascondere la verità al pubblico?

Nessun commento:

Posta un commento

Avvertenze da leggere prima di intervenire sul blog Voci Dalla Strada

Non sono consentiti:

- messaggi pubblicitari

- messaggi con linguaggio offensivo

- messaggi che contengono turpiloquio

- messaggi con contenuto razzista o sessista

- messaggi il cui contenuto costituisce una violazione delle leggi italiane (istigazione a delinquere o alla violenza, diffamazione, ecc.)